Chính sách - Hạ tầng

03/08/2021 17:55

Advertisement

03/08/2021 17:55

Lợi thế so sánh của Việt Nam đang dịch chuyển

Covid-19 làm thay đổi khá lớn lợi thế so sánh của các nền kinh tế trong ngắn hạn. Cho đến thời điểm này, các báo cáo đều cho thấy, các ngành sản xuất thiết bị y tế, dược phẩm, công nghệ thông tin, thương mại điện tử đang có lợi thế nổi trội. Cùng với đó là những khuyến nghị dịch chuyển, thay đổi để khớp vào chuỗi sản xuất, chuỗi giá trị sẽ định hình sau đại dịch dành cho các ngành khác.

Tuy nhiên, tính khả thi của các khuyến nghị này đang phụ thuộc rất lớn vào bức tranh lợi thế so sánh của các ngành kinh tế của Việt Nam trên thị trường toàn cầu.

“Phải nhìn rõ để có ứng xử chính sách phù hợp”, PGS-TS Nguyễn Anh Thu, Phó hiệu trưởng Trường đại học Kinh tế (Đại học Quốc gia Hà Nội), Viện trưởng Viện Nghiên cứu kinh tế và chính sách (VEPR) chia sẻ trong buổi công bố Báo cáo thường niên Kinh tế Việt Nam 2021, lý giải cho trọng tâm của nghiên cứu là lợi thế so sánh và sự tham gia chuỗi giá trị toàn cầu của Việt Nam.

.jpg)

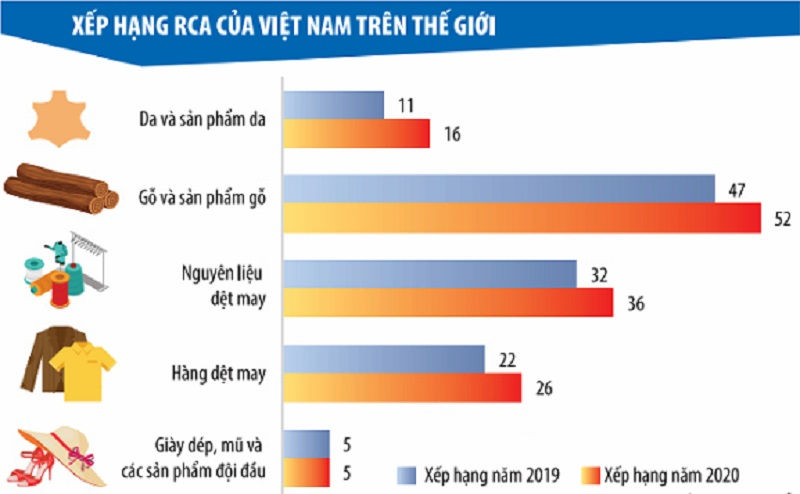

Theo Phương pháp Lợi thế so sánh hiện hữu (RCA), dựa trên thị phần, giá trị xuất khẩu, nhóm nghiên cứu của Trường đại học Kinh tế cho rằng, giai đoạn 2010 - 2019, Việt Nam có lợi thế so sánh trong 9 nhóm hàng. Đó là da giày, mũ và các sản phẩm đội đầu, nguyên liệu dệt may, hàng dệt may, thiết bị điện tử, gỗ và sản phẩm gỗ, sản phẩm thực vật, động vật sống và sản phẩm từ động vật.

Nhưng đến năm 2020, chỉ còn 6 nhóm hàng được liệt kê trong danh sách này, gồm hàng dệt may, da giày, điện tử, gỗ, da và nguyên liệu dệt may.

Ngược lại, các nhóm ngành giấy, bột giấy, khoáng sản, dầu mỏ, nhựa, kim loại cơ bản, thiết bị cơ khí, hóa chất... có tên trong các nhóm ngành không có lợi thế so sánh của Việt Nam.

“Vấn đề là, khi so sánh RCA của Việt Nam trên toàn cầu trong năm qua đều giảm mạnh, trừ nhóm ngành điện tử và giày dép. Đến năm 2020, Việt Nam mất lợi thế so sánh ở nhóm hàng nông nghiệp, gồm cả sản phẩm động vật và thực vật. Trong 6 nhóm ngành trên, chỉ có một ngành có tốc độ RCA tăng nhanh là điện tử”, bà Thu phân tích.

Ngay trong khu vực ASEAN, RCA của Việt Nam năm 2020 vẫn khá cao, không thay đổi nhiều so với năm trước, nhưng xét về giá trị, thì khoảng cách vẫn rất lớn, trừ nhóm ngành điện tử”, bà Thu chia sẻ.

|

| Đồ họa: Đan Nguyễn |

Lo lắng sau nhóm ngành có lợi thế cao

Sự nổi trội trong RCA của nhóm ngành điện tử không đáng ngạc nhiên khi nhìn vào tốc độ gia tăng cả về sản lượng và giá trị xuất nhập khẩu của nhóm này. Đây cũng là ngành tạo ra số lao động lớn thứ ba cho Việt Nam (sau dệt may, da giày) và thu hút lớn nguồn vốn FDI.

Trong giai đoạn 2010-2020, Việt Nam nằm trong Top 10 thế giới về RCA trong ngành điện tử và năm 2020 vươn lên Top 5.

“So sánh 10 mặt hàng điện tử có giá trị RCA trung bình lớn nhất của Việt Nam với các quốc gia khác giai đoạn 2010-2020, thì các mặt hàng có lợi thế so sánh vượt trội của Việt Nam là điện thoại, micro và loa. Theo nhóm nghiên cứu, đây là nhóm ngành Việt Nam có dư địa đẩy mạnh lợi thế so sánh trong tương lai.

“Nhưng khi xem xét mức độ chuyên môn hóa trong các sản phẩm, thì những mặt hàng Việt Nam có lợi thế so sánh cao lại có chỉ số phức tạp thấp. Những sản phẩm xuất khẩu lớn cũng là sản phẩm có chỉ số phức tạp thấp, có hàm lượng khoa học công nghệ thấp. Nếu có sự thay đổi chuỗi sản xuất, chúng ta dễ bị thay thế”, bà Thu khuyến cáo.

Đặc biệt, trong chuỗi giá trị ngành hàng điện tử của Việt Nam khi tham gia toàn cầu, nhóm nghiên cứu tiếp tục thấy rõ sự “lấn át”, thậm chí “bao trọn” của doanh nghiệp FDI khi chiếm 95% tổng kim ngạch xuất khẩu trong năm 2020. Tỷ lệ nội địa hóa ngành công nghiệp điện tử hiện nay rất thấp, chỉ 5-10%.

Theo nhóm nghiên cứu, doanh nghiệp FDI gần như là người chơi chính. Có nhiều lý do để giải thích.

Một là, doanh nghiệp Việt chưa đáp ứng yêu cầu rất cao về tiêu chuẩn của chuỗi sản xuất toàn cầu.

Hai là, doanh nghiệp toàn cầu thường có tập quán kinh doanh lựa chọn doanh nghiệp cung ứng quen thuộc hoặc cùng quốc tịch với họ...

“Nhưng, cũng nhờ vậy, Việt Nam đang thâm nhập rất sâu vào chuỗi giá trị toàn cầu của ngành điện tử, đang là đầu mối lớn trong ngành này. Nhưng tới đây, việc thu hút FDI cần hướng tới vị thế thượng nguồn, mang lại giá trị gia tăng nhiều hơn cho Việt Nam”, bà Thu nói.

Cơ hội nào cho ngành thực phẩm?

Chế biến thực phẩm đang nổi lên là nhóm ngành có lợi nhuận trước thuế cao, đứng thứ hai trong nhóm ngành công nghiệp chế biến, chế tạo; là ngành chuyển từ nhập khẩu ròng sang xuất khẩu ròng.

Nhưng báo cáo của nhóm nghiên cứu Trường đại học Kinh tế cho thấy, lợi thế so sánh của ngành này đang có xu thế giảm. Năm 2020, RCA của ngành thực phẩm Việt Nam giảm 1% so với năm 2019. Vấn đề là, có những mặt hàng trong nhóm ngành đang ở nhóm đầu thế giới về RCA, đó là thục phẩm giáp xác và chế biến.

“Có nên đẩy mạnh đầu tư vào ngành này để nâng cao lợi thế so sánh của ngành thực phẩm không?”, bà Thu đặt vấn đề với các nhà hoạch định chính sách.

Lý do là, trong bức tranh của chuỗi giá trị toàn cầu ngành thực phẩm, sự tham gia của Việt Nam đang giảm đi, nhưng vị thế lại tăng lên. Hơn thế, trong chuỗi giá trị này, doanh nghiệp tư nhân Việt Nam đang ở thế dẫn dắt sự tham gia của Việt Nam.

Tuy nhiên, khi vẽ nên chuỗi giá trị toàn cầu của ngành thực phẩm, tọa độ của Việt Nam rất xa, thậm chí khá tách biệt so với nước khác trên thế giới. Hàm ý là sự tham gia của Việt Nam trong chuỗi này khá nông.

“Vị thế trong chuỗi giá trị của Việt Nam sẽ được cải thiện khi năng lực của khu vực sản xuất trong nước được cải thiện. Điều đó cũng có nghĩa là, lợi thế so sánh của Việt Nam trong ngành này sẽ giảm nếu không có các chính sách phù hợp trước bối cảnh cạnh tranh quốc tế vô cùng khắc nghiệt”, nhóm nghiên cứu khuyến nghị.

Advertisement

Advertisement