Quản trị

12/06/2017 07:00

Advertisement

12/06/2017 07:00

Vị CEO 54 tuổi người Đan Mạch đã hoàn thành tất cả các chỉ tiêu tài chính trong bối cảnh suy thoái toàn cầu và giá cổ phiếu của Henkel đã tăng gấp 3 lần trong suốt nhiệm kỳ của ông. Giờ các nhà đầu tư tại Adidas muốn thấy Rorsted làm được nhiều hơn thế khi ông chính thức trở thành CEO của nhà sản xuất đồ thể thao Đức vào đầu tháng 10/2016, thay cho Herbert Hainer.

Chủ tịch Adidas Igor Landau gọi Rorsted là “ứng viên hoàn hảo” cho vị trí CEO, đặc biệt khi xét những gì ông đã làm được cho Henkel. Nhưng tại Adidas, Rorsted không cần phải thực hiện một cuộc lội ngược dòng khác vì Hainer gần đây đã đưa hãng trang phục thể thao này thoát khỏi đà suy giảm trong nhiều năm.

Công ty đã nâng triển vọng tài chính 4 lần trong năm 2016. Adidas đã qua mặt đối thủ Under Armour về doanh số bán hằng quý ở thị trường Bắc Mỹ và giá cổ phiếu đã tăng hơn gấp đôi trong 12 tháng qua.

Hainer gần đây cho biết ông tin rằng mức tăng trưởng doanh số bán 2 con số tại Mỹ sẽ còn tiếp tục. Vì thế, thách thức lớn của Rorsted chính là nằm ở sự thật rằng Hainer đang làm khá tốt.

“Đó không phải là viễn cảnh tuyệt vời nhất cho Rorsted”, John Guy, chuyên gia phân tích tại MainFirst Bank, nhận xét. Bởi lẽ, thành tích tốt của Hainer sẽ là cơ sở để đánh giá khả năng của Rorsted.

Tuy nhiên, mặc cho sự khởi sắc gần đây, nhà đầu tư kỳ vọng nhiều hơn ở kết quả hoạt động của Adidas, đặc biệt là biên lợi nhuận. Chỉ tiêu biên lợi nhuận hoạt động 7,5% của Công ty trong năm 2016 chỉ mới bằng phân nửa đối thủ lớn hơn là Nike (Mỹ).

Ingo Speich, nhà quản lý quỹ tại Union Investment, vốn nắm giữ cổ phiếu Adidas, cho biết ông muốn Rorsted phải gia tăng được tính sinh lời của thương hiệu thể thao này. “Chúng tôi kỳ vọng ông ấy tạo ra biên lợi nhuận 2 con số trong vòng một vài năm”, Speich nói.

Tim Albrecht, nhà quản lý quỹ tại Deutsche Asset Management, cổ đông của Adidas, cho biết ngành đồ dùng thể thao “có tính liên kết rất cao cũng như tính hiệu quả chi phí”. Theo ông, Rorsted nên cải thiện doanh số bán ở phân khúc thể thao đang ăn nên làm ra ở Mỹ hơn là tập trung vào cắt giảm chi phí.

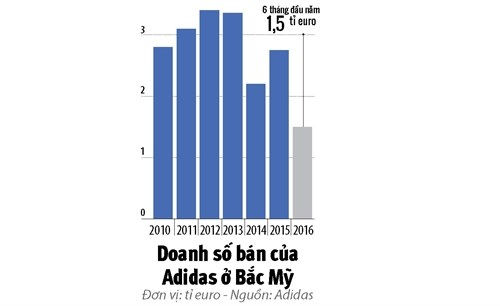

Doanh số bán mạnh tại Mỹ, thị trường đồ dùng thể thao lớn nhất thế giới, có thể đảm bảo đà tăng trưởng của Adidas trong tương lai. Sau nhiều năm đi xuống, Adidas đang vươn lên mạnh mẽ ở Bắc Mỹ, nhờ doanh số bán giày đế mềm gia tăng, hợp tác thiết kế với rapper Kanye West và đẩy mạnh được các kênh truyền thông xã hội như Instagram.

Tuy nhiên, Adidas tạo ra chỉ khoảng 1 USD doanh số bán giày thể thao và quần áo theo phong cách thể thao ở thị trường Bắc Mỹ so với cứ mỗi 7 USD doanh số bán mà Nike tạo ra ở đó, theo dịch vụ theo dõi bán lẻ của NPD.

Matt Powell, chuyên gia phân tích tại NPD Group, cho biết việc Adidas tập trung vào “thị trường giày đế mềm quan trọng nhất thế giới” là động lực chính đằng sau cuộc lội ngược dòng toàn cầu gần đây của Công ty. Nhiệm vụ của Rorsted là chứng minh xu hướng này bền vững, ông nói.

Rorsted đã trải qua nhiều mùa hè ở Mỹ khi còn nhỏ, từng theo học ở đó và thường xuyên sang Mỹ trong suốt thời gian giữ chức CEO tại Henkel. Và vì thế, ông rất hiểu thị trường này.

Hơn nữa, một thuận lợi cho ông là Adidas đã bắt đầu gây dựng được thanh thế ở Mỹ nhờ đầu tư mạnh vào marketing và hợp tác với các ca sĩ như Kanye West và Pharrell Williams cũng như những ngôi sao thể thao hàng đầu. Báo cáo lợi nhuận hằng quý mới đây của Nike cũng cho thấy Nike đang cảm nhận sức ép cạnh tranh gia tăng từ Adidas và Under Armour.

Thế nhưng, lợi thế sân nhà của Nike đã góp phần giúp hãng thể thao Mỹ này vượt Adidas về tính sinh lợi. Đó cũng là lý do Hainer đã mua lại Reebok vào năm 2005 với giá 3,8 tỉ USD, nhưng chiến lược đã phản pháo khi nhãn hàng này sa sút kể từ đó. Những nhà phê bình cho rằng, Hainer đã thất bại trong việc cải thiện tính sinh lời dù doanh số bán đã tăng 2/3 trong 1 thập niên. Biên lợi nhuận hoạt động chỉ đạt 6,3% vào năm 2015 so với 14% của Nike.

Rorsted được chọn sau khi các nhà đầu tư mới trong đó có ông trùm Ai Cập Nasser Sawiris, nhà sáng lập Southeastern Asset Management là Mason Hawkins và tỉ phú Bỉ Albert Frere mua cổ phần của Adidas vào năm 2015.

Nhờ đó, Sawiris và một đại diện của Frere đã có ghế trong Hội đồng Quản trị Adidas. Sawiris và Hawkins cũng đã thành lập Southeastern Concentrated Value (SCV), với mục đích thúc đẩy những thay đổi trong ban quản trị và gây ảnh hưởng về chiến lược tại những công ty mà họ đầu tư.

“Chúng tôi tin rằng có nhiều điều Rorsted có thể làm để đạt tới biên lợi nhuận 10-11%. Tiến gần với mức sinh lợi của Nike sẽ phải mất nhiều nỗ lực hơn nữa”, Scott Cobb, đối tác điều hành tại SCV, nhận xét.

Họ tin rằng ông sẽ làm được. Khi còn điều hành Henkel, Rorsted đã cắt giảm 80% nhãn hàng của Công ty, đẩy mạnh các nhãn hiệu hàng đầu như Persil, chấp nhận hy sinh các nhãn hàng địa phương. Ông cũng kiểm soát chặt chẽ chi phí, chuyển một phần công việc ở trụ sở sang cho các quốc gia có giá nhân công rẻ hơn. Nhờ đó, ông đã gia tăng được biên lợi nhuận ở Henkel.

Tại Adidas, nhà đầu tư kỳ vọng ông sẽ lặp lại được những gì đã làm ở Henkel. Trước hết, họ mong rằng ông sẽ nâng cao tính hiệu quả của khâu tìm nguồn cung ứng, logistics và quảng cáo mặc dù việc tài trợ cho các ngôi sao hàng đầu có nghĩa rằng Adidas khó mà giảm mạnh được chi phí marketing. Có thể thấy, chi phí tài trợ cho các câu lạc bộ nổi tiếng đã tăng mạnh trong những năm qua.

Cách đây 2 năm Adidas đã giành được quyền tài trợ cho Manchester United từ tay Nike, khi tài trợ cho đội bóng này 75 triệu bảng Anh - GBP (97 triệu USD) mỗi mùa giải. Con số này gấp 3 lần số tiền tài trợ mà Nike đưa ra. Vào đầu năm 2016, Nike đã bắt tay với đội bóng Barcelona với giá trị tài trợ ước tính 150-155 triệu EUR (168-174 triệu USD) mỗi mùa giải.

Một cách để Rorsted cải thiện tính hiệu quả sẽ là tinh giản hơn nữa danh mục sản phẩm. Adidas đã lên kế hoạch cắt giảm 25% mẫu hàng khác nhau vào năm 2020 để tập trung vào các mẫu bán chạy như giày chạy bộ UltraBoost và giày Superstar.

Một số nhà đầu tư thì muốn Rorsted xem xét việc bán đi Reebok. “Cần xem lại bộ phận Reebok vì nó đang kiềm hãm biên lợi nhuận của cả Công ty”, Albrecht, thuộc Deutsche Asset Management, nhận xét.

Nhưng chuyên gia phân tích Peter Steiner thuộc Bankhaus Lampe cho rằng có thể sẽ khó bán Reebok vì Reebok đã trở nên một phần khó tách rời của Adidas. Ông cho rằng xác suất bán bộ phận này chỉ là 30% và ước tính Reebok trị giá khoảng 2 tỉ EUR.

Một khoản chi phí lớn khác đang chờ đợi Rorsted là làm mới lại mạng lưới bán lẻ của Adidas. “Về mặt marketing và doanh số bán, Adidas cần phải đầu tư vào các cửa hàng lỗi thời và ở một số trường hợp, được đặt ở vị trí quá tồi tàn”, Guy, chuyên gia phân tích MainFirst, cho biết. Ông nói thêm một số cửa hàng Adidas tại Mỹ trông như thể “sùng bái” thời kỳ thập niên 1990. Adidas từ chối bình luận.

Một số ý kiến khác cho rằng Rorsted nên thu hẹp kế hoạch mở các cửa hàng mới để tập trung vào các cửa hàng sang trọng đặt ở những vị trí đắc địa, song song với kết hợp thương mại điện tử, như cách Nike đang làm.

Adidas có 2.722 cửa hàng tính đến cuối năm 2015 và có kế hoạch gia tăng thêm 500-600 cửa hàng vào năm 2020 và tăng gấp 4 lần doanh số bán thương mại điện tử lên 2 tỉ EUR (2,2 tỉ USD) vào lúc đó. Nike thì có tham vọng cao hơn khi nhắm đến doanh số bán 12,5 tỉ USD từ thương mại điện tử vào năm 2020.

“Rorsted cần phải làm tất cả những việc này”, Guy cho biết. “Tiết kiệm chi phí, duy trì tăng trưởng doanh số bán mạnh mẽ và củng cố chỗ đứng của những cửa hàng sang trọng nhằm cải thiện biên lợi nhuận”, ông nói thêm.

Advertisement

Advertisement