Chứng khoán

26/09/2017 06:33

Advertisement

26/09/2017 06:33

Lý do nào khiến Vua tôm Minh Phú quay trở lại sàn chứng khoán và công ty lớn của ngành thủy sản này đã trở lại chu kỳ tăng trưởng hay chưa?

UPCoM thêm hàng nóng

Sau hơn 2 năm rời khỏi cuộc chơi, cổ phiếu của Công ty Cổ phần Tập đoàn Thủy sản Minh Phú (MPC) cuối cùng cũng đã niêm yết trở lại, dù trên sàn UPCoM thay vì HoSE như trước đây.

Chính thức rời sàn vào cuối tháng 3/2105 nhưng thực tế vấn đề hủy niêm yết đã được đưa ra thảo luận với cổ đông từ năm 2012. Khi đó, theo Hội đồng Quản trị của MPC, thanh khoản và giá cổ phiếu ở mức thấp trong một thời gian dài, không tương xứng với giá trị của một công ty đầu ngành, dẫn tới việc công ty khó huy động vốn. Chính những yếu tố này đã cản trở tham vọng trở thành một “vua tôm” hùng mạnh trên thị trường quốc tế.

MPC đồng thời cũng muốn gọi thêm cổ phần ở đối tác chiến lược nước ngoài, nhưng lại bị giới hạn về room ngoại. Những lo ngại trên ngày nay đã thay đổi đi ít nhiều. Công ty nay có quyền nới room, thị trường chứng khoán tăng trưởng tốt, lãi suất cho vay của các ngân hàng thương mại cũng đã cải thiện hơn rất nhiều so với giai đoạn năm 2014-2015. Mặc dù vậy, những yếu tố này không phải là lý do khiến MPC tự tin trở lại sàn.

Thực tế, theo quy định, các công ty đại chúng sau khi hủy niêm yết tự nguyện cũng phải lên sàn UPCoM. Sàn UPCoM được xem là sân chơi hạng 2, nhưng gần đây đã quy tụ được nhiều “anh tài” có quy mô tài sản lớn nhờ quy định này.

Cổ phiếu MPC từng được xem là “hàng nóng” trên thị trường (rời sàn với mức giá 122.000 đồng/cổ phiếu khi đó), bổ sung thêm rất nhiều bên cạnh các cổ phiếu lớn đủ mọi ngành nghề như Habeco, Cholimex, Vietnam Airlines, Cảng Hàng không Việt Nam (ACV), Công ty Cổ phần Viễn thông FPT…

Điều này để đảm bảo quyền lợi cho các cổ đông nhỏ sau khi hủy cổ phiếu giao dịch. MPC đều thông báo mua lại cổ phiếu quỹ để đảm bảo quyền lợi cho cổ đông trước 1 năm chính thức hủy.

Công ty cũng đã từng chật vật khi xuống sàn vì phải mua lại cổ phiếu của cổ đông nhỏ lẻ yêu cầu giá cao. Sau khi xuống sàn, công ty này vẫn còn đến khoảng 967 cổ đông. Rõ ràng, ông Lê Văn Quang, Chủ tịch Hội đồng Quản trị của MPC, chỉ lo “ăn chắc mặc bền” bằng việc mở rộng kinh doanh hơn là những toan tính liên quan đến cổ phiếu. “Công ty không có khả năng tận dụng được các cơ hội từ việc niêm yết, trong khi phải chịu nhiều áp lực và chi phí từ khi trở thành công ty niêm yết”, đại diện MPC từng tuyên bố.

Đúng thời điểm

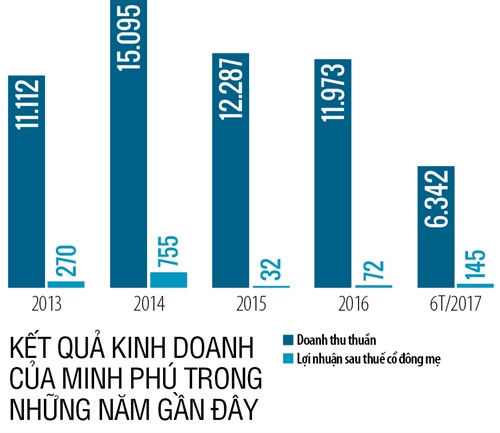

Danh hiệu thị trường đặt cho MPC là “vua tôm” nhưng công ty này gặp trục trặc liên tiếp trong 2 năm rời sàn. Lợi nhuận sau thuế của MPC chỉ đạt 32,4 tỷ đồng trong năm 2015 và 72 tỷ đồng trong năm 2016 vì giảm doanh thu, tăng chi phí.

Nếu như năm 2015, ngoài việc giá tôm trên thế giới đột ngột sụt giảm, MPC cũng đau đầu về tỷ giá, đồng tiền Việt Nam giảm ít hơn các đồng tiền khác khiến hàng Việt mất sức cạnh tranh, hệ quả bị lấn lướt bởi các đối thủ đến từ Ấn Ðộ, Indonesia, Thái Lan và Ecuador.

Đến năm 2016, tình hình thêm khó khăn khi giá tôm nguyên liệu tăng mạnh, có loại tăng đến 30%, dẫn đến lợi nhuận sụt giảm. Vua tôm còn phải đối mặt với tình trạng chi phí nuôi tôm ở Việt Nam tăng cao, chất lượng tôm không ổn định và thấp hơn những năm trước, tôm Việt cũng mất uy tín về kiểm soát việc sử dụng hóa chất, kháng sinh.

Với kết quả kinh doanh không thuận lợi trong chu kỳ tôm đi xuống trên thế giới, MPC cũng bỏ ngỏ kế hoạch tăng vốn, vốn là lý do chính khi xuống sàn. Trong giai đoạn năm 2015, MPC dự kiến tăng vốn điều lệ từ 700 tỷ đồng lên 1.000 tỷ đồng, nhưng cho đến nay, Công ty vẫn chưa thực hiện được, kể cả việc tìm kiếm một cổ đông chiến lược ngoại.

Chu kỳ thị trường tôm đi xuống có thể là lý giải hợp lý cho sự trì hoãn kế hoạch của Công ty. Tuy nhiên, theo báo cáo thường niên năm 2016, MPC cho biết điều quan trọng nhất vẫn là giữ được tệp khách hàng của mình trong năm qua. Thêm nữa, tỷ giá đã dần đi vào ổn định hơn từ năm trước.

Hiện nay, MPC vẫn đang tiếp nối kế hoạch mở rộng bằng con đường M&A. Đầu tháng 8, MPC vẫn tiếp tục đầu tư thêm vốn cho 2 vùng nuôi tôm (Minh Phú Kiên Giang quy mô 220 tỷ đồng và Minh Phú Lộc An quy mô 180 tỷ đồng).

MPC cũng mua lại công ty Mekong Logistics từ Gemadept (GMD), để triển khai trung tâm logistics tại Khu Công nghiệp Sông Hậu (tỉnh Hậu Giang) với quy mô vốn đầu tư 670 tỷ đồng. Tại thời điểm cuối quý II/2017, MPC có 13 công ty con (tăng thêm 1 công ty so với hồi đầu năm) và 2 công ty liên kết.

MPC về sàn cũng đúng giai đoạn thị trường tôm đang phục hồi. Theo Hiệp hội Chế biến và Xuất khẩu Thủy sản (VASEP), tổng kim ngạch xuất khẩu tôm trong 7 tháng đầu năm lên gần 2 tỷ USD, tăng 16% so với cùng kỳ năm 2016.

Trong khi đó, theo báo cáo tài chính quý II/2017, những con số tài chính ở MPC đã cải thiện hơn nhiều. Doanh thu thuần trong 6 tháng đầu năm đạt 6.342 tỷ đồng (tăng 34,5% so với cùng kỳ), lợi nhuận sau thuế cổ đông mẹ đạt 144,8 tỷ đồng, tăng gấp 7 lần so với cùng kỳ năm ngoái và gấp 2 lần so với cả năm 2016, nhưng vẫn còn một cách xa so với kế hoạch 841,3 tỷ đồng hợp nhất trong năm nay.

Thực tế, hoạt động kinh doanh chế biến và nuôi trồng tôm và nhu cầu tiêu thụ sản phẩm thường tập trung vào nửa cuối năm. Hồi tháng 5.2017, MPC khẳng định có thể hoàn thành được kế hoạch lợi nhuận năm 2017 khi kỳ vọng vào vụ chính sẽ đạt hiệu quả cao hơn.

Advertisement

Advertisement

Đọc tiếp