Chứng khoán

28/11/2018 08:47

Advertisement

28/11/2018 08:47

Thuận lợi

Công ty Cổ phần Chứng khoán Bản Việt-VCSC vừa có báo cáo cập nhật về cổ phiếu MSN của Công ty Cổ phần Tập đoàn Masan. Theo đó, VCSC điều chỉnh khuyến nghị cho MSN từ “mua” thành “khả quan” khi điều chỉnh giảm giá mục tiêu 12%.

Nguyên nhân là VCSC giảm định giá cho cổ phiếu TCB của Techcombank, giảm dự phóng lợi nhuận cho mảng thức ăn chăn nuôi và việc lãi suất phi rủi ro và phần bù rủi ro tăng.

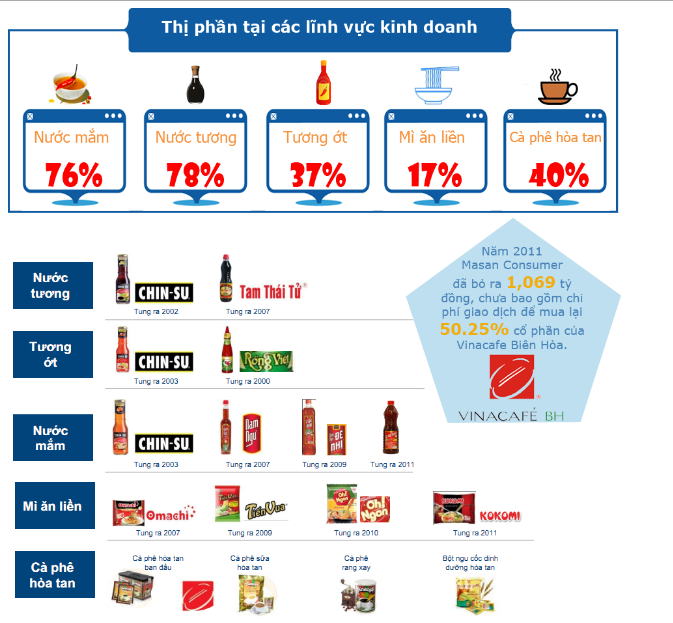

|

| Thị phần của Masan. |

VCSC điều chỉnh giảm dự phóng lợi nhuận sau thuế của Masan năm 2018 là 15%, năm 2019 là 14% và năm 2020 là 12% chủ yếu do TCB và ở một mức độ thấp hơn là Masan Nutri-Science (MNS).

Theo dự phóng của VCSC, EPS cốt lõi sẽ tăng mạnh trong năm 2018 với 65%, năm 2019 là 60% và năm 2020 là 24% nhờ sự tăng trưởng ở các mảng hoạt động kinh doanh, dẫn dắt bởi mảng thực phẩm, đồ uống và Techcombank, cũng như nhờ việc giảm nợ vay tài chính.

VCSC kỳ vọng Công ty Cổ phần Hàng Tiêu dùng Masan (MCH) sẽ tiếp tục duy trì tăng trưởng hai chữ số trong giai đoạn 2019-2020, khi động thái tái cơ cấu chiến lược thực hiện trong năm 2017 đang mang lại kết quả tích cực.

VCSC cũng kỳ vọng MNS sẽ phục hồi trong năm 2019 sau cuộc khủng hoảng dư cung thịt heo và việc triển khai sản phẩm thịt tươi sống sắp tới.

Tuy nhiên, VCSC cũng cảnh báo rủi ro với MCH khi tung ra các sản phẩm mới kém hiệu quả, triển khai sản phẩm thịt tươi sống không thành công. Techcombank đạt kết quả lợi nhuận thấp hơn dự phóng, giá kim loại giảm.

Cụ thể, xây dựng thương hiệu và cải tiến sản phẩm giúp đẩy mạnh tăng trưởng của MCH. MCH đã chủ động giảm mạnh hàng tồn kho tại các nhà phân phối trong năm 2017 để chuyển hướng chiến lược từ chú trọng vào chiết khấu thương mại sang tập trung vào marketing và cải tiến sản phẩm.

Nỗ lực này đang mang lại kết quả tích cực khi MCH ghi nhận mức tăng 20% trong doanh số bán ra trong 9 tháng đầu năm 2018. Biên lợi nhuận cũng đã phục hồi, với biên lợi nhuận từ hoạt động kinh doanh đạt 20,4% trong 9 tháng đầu năm 2018 so với 10,1% cùng kỳ năm trước, nhờ giảm khuyến mại và không có chi phí bất thường phát sinh như trong năm 2017.

Trong năm 2019, VCSC dự phóng mức tăng trưởng 14% cho doanh thu và 25% cho lợi nhuận từ hoạt động kinh doanh của MCH so với năm 2018, khi doanh thu tăng trưởng chậm lại từ mức cơ sở cao và VCSC cũng kỳ vọng biên lợi nhuận sẽ tiếp tục cải thiện nhờ giảm chi phí khuyến mại.

VCSC dự báo MNS sẽ phục hồi trong năm 2019 nhờ sự phục hồi trong hoạt động chăn nuôi heo và triển khai sản phẩm thịt mát. Kể từ tháng 4/2018, giá thịt heo đã duy trì ở trên mức giá thành trung bình của ngành, điều mà VCSC kỳ vọng sẽ thúc đẩy hoạt động chăn nuôi heo trong năm 2019 so với 2018.

Diễn biến này, cùng với việc giá đậu nành và bắp hạ nhiệt, sẽ giúp cho doanh thu và lợi nhuận từ hoạt động kinh doanh mảng thức ăn chăn nuôi tăng lần lượt 13% và 33% trong năm 2019 theo dự phóng của VCSC.

Trong khi đó, MSN đang đi đúng kế hoạch để tung ra sản phẩm thịt mát vào cuối năm 2018, được kỳ vọng sẽ đóng góp 4% cho doanh thu 2019 của MNS. Dù vậy, VCSC điều chỉnh giảm dự phóng lợi nhuận từ hoạt động kinh doanh 2018 của MNS là 21% và 2019 là 27% khi đà phục hồi của hoạt động chăn nuôi heo có thể sẽ không mạnh như kỳ vọng, trong bối cảnh giá thịt heo đã hạ nhiệt từ 2,2 -2,3 USD/kg trong quý III năm 2018 còn 2-2,1 USD/kg hiện tại.

|

| Triển vọng kinh doanh của Masan tươi sáng. |

Lợi nhuận ròng của Công ty Cổ phần Tài nguyên Masan (MSR) sẽ tiếp tục tăng trưởng trong năm 2019. Trong tháng 8, MSR đã mua lại toàn bộ nhà máy chế biến sâu vonfram sau khi nhận chuyển nhượng 49% cổ phần từ H.C Starck với mức định giá hấp dẫn là EV/EBITDA 3 lần.

Dựa trên diễn biến này, VCSC dự phóng lợi nhuận của MSR sẽ tăng mạnh 35% trong năm 2019 so với 2018. Dự báo hiện tại của VCSC cho MSR phụ thuộc vào việc MSR hiện thực kế hoạch mở rộng năng lực chế biến các sản phẩm vonfram trung nguồn và hạ nguồn, vốn phụ thuộc vào các hợp tác chiến lược trong tương lai với các đối tác trong ngành.

Giảm 1.000 tỷ đồng lãi vay

Kết quả kinh doanh 9 tháng năm 2018 của Masan cho thấy , lợi nhuận thuần phân bổ cho cổ đông đạt 3.779 tỷ đồng, tăng 211,6% so với cùng kỳ năm 2017. Nguyên nhân là công ty nhận được lợi nhuận một lần, không phải là lợi nhuận hoạt động kinh doanh chính là 1.472 tỷ đồng từ việc bán bớt cổ phần trong công ty liên kết Techcombank.

Doanh thu thuần hợp nhất 9 tháng đầu năm 2018 của Masan đạt 26.630 tỷ đồng, giảm 3% so với mức 27.451 tỷ đồng trong cùng kỳ năm 2017, chủ yếu là do giảm doanh thu bởi khủng hoảng giá heo. Nếu không bao gồm doanh thu của MNS thì doanh thu thuần hợp nhất cho 9 tháng năm 2018 tăng 29% so với cùng kỳ năm 2017.

Nếu tính riêng trong quý III, Masan đạt 9.171 tỷ đồng doanh thu thuần, giảm 3% so với mức 9.433 tỷ đồng của cùng kỳ. Lợi nhuận ròng phân bổ cho chủ sở hữu công ty đạt 748 tỷ đồng, giảm nhẹ so với mức 758 tỷ đồng của quý III năm 2017.

|

| Một số mặt hàng của Masan. |

Tình hình hoạt động của các công ty con Masan tiếp tục khả quan. Cụ thể, doanh thu thuần của Masan Consumer Holdings (MCH) tăng gần 30% nhờ vào tuân thủ chặt chẽ chính sách hàng tồn kho thấp với mức dưới 1 tháng tồn kho.

Masan Resources (MSR) vẫn duy trì tăng trưởng 5,8% dù tồn kho của sản phẩm đồng cao hơn làm MSR mất cơ hội ghi nhận doanh thu là 650 tỷ đồng nhưng hàng tồn kho này sẽ được bán và ghi nhận doanh thu vào quý IV. Nếu không bao gồm doanh thu của MNS thì doanh thu thuần hợp nhất của Masan Group tăng trưởng 21%.

Doanh thu thuần của Masan Nutri-Science (MNS) giảm 27,8% do nhu cầu cám heo chỉ tăng nhẹ trong quý III. Tuy nhiên, các hộ chăn nuôi bắt đầu tăng đàn giúp Masan tự tin vào việc đưa ra dự báo tăng trưởng của thức ăn chăn nuôi thương mại tăng hơn 10% cho cả năm 2019. Tăng trưởng cám heo của MNS trong quý III tăng 1,3% so với quý II năm 2018 và dự đoán doanh thu cám heo quý cuối cùng của năm sẽ tăng khoảng 2-5% so với quý III.

MCH tiếp tục tăng trưởng trên 20% nhờ vào chiến lược cao cấp hóa các nhãn hiệu cốt lõi và tung ra các sản phẩm mới thành công nhưng vẫn cần phải tiếp tục đưa ra các phát kiến mang tính đột phá trong các ngành hàng còn mới như thịt chế biến và bia.

Lĩnh vực thực phẩm: Ngành gia vị tăng trưởng 36,1% trong quý III so với cùng kỳ năm 2017, đáng chú ý là sản phẩm cao cấp tăng trưởng trên 50%. Ngành hàng thực phẩm tiện lợi tăng 32% do các sản phẩm cao cấp tăng trên 60%, trong đó sản phẩm mì ly Omachi được tung ra 5 quý trước có doanh thu tăng gấp 3 lần.

Lĩnh vực đồ uống: Tăng trưởng 38% nhờ vào sản phẩm nước tăng lực Wake-Up 247 đạt tăng trưởng ấn tượng và sở hữu thương hiệu mạnh. Các điểm bán hàng trong lĩnh vực đồ uống đã tăng từ 75.000 điểm vào cuối năm 2017 lên 130.000 điểm vào quý III năm nay.

Ngành hàng cà phê: Tăng trưởng 17% so với cùng kỳ 2017, chủ yếu là nhờ Vinacafé tăng trưởng trở lại. Sản phẩm Vinacafé đã đạt tăng trưởng doanh thu trong quý III là 25% so với cùng kỳ năm 2017 do MCH đẩy mạnh việc xây dựng thương hiệu cao cấp mang tính di sản. MCH sẽ đẩy mạnh hoạt động nghiên cứu & phát triển sản phẩm vì cần phải có phát kiến đột phá phát triển sản phẩm mới có thể tiếp tục duy trì tăng trưởng hơn 15%.

Ngành hàng bia: Kết quả kinh doanh đạt thấp hơn so với kế hoạch năm. Masan cho rằng việc tận dụng kênh phân phối của thực phẩm và đồ uống hiện nay không phải là mô hình phù hợp mang đến thành công cho ngành bia. MCH đã thành lập hệ thống bán hàng riêng biệt với đội ngũ kinh doanh dày dặn kinh nghiệm. Ban Điều hành dự tính sẽ phát triển lên khoảng 150-200 nhân viên bán hàng vào giữa năm 2019.

Thịt chế biến: Kết quả kinh doanh thấp hơn kế hoạch năm do thiếu phát triển các sản phẩm mới và công nghệ còn hạn chế. Việc hợp tác với Jinju giúp cho MCH có thể tiếp cận được với công nghệ cao và khả năng phát triển các sản phẩm mới. Sản phẩm chung đầu tiên của 2 công ty sẽ được tung ra vào quý IV năm 2018 và các sản phẩm mới khác sẽ tiếp tục ra mắt trong năm 2019.

Hoạt động kinh doanh: Lợi nhuận vẫn được duy trì do MCH tiếp tục thực hiện chính sách quản lý hàng tồn kho thấp, tối ưu hóa chi phí bán hàng. Tỷ lệ Chi phí bán hàng và quản lý doanh nghiệp trên doanh thu trong quý IV có thể sẽ cao hơn so với tỷ lệ của 9 tháng năm 2018 do Masan tăng cường đầu tư vào hoạt động marketing cho các sản phẩm mới sẽ tung ra trong quý IV và các hoạt động trong mùa Tết cũng như tạo đà tăng trưởng cho năm 2019.

Masan Resources: Trong 9 tháng năm 2018, MSR tạo ra dòng tiền tự do là 30 triệu USD và dự tính sẽ đạt 50-60 triệu USD cho cả năm 2018, nghĩa là sẽ tăng 30% so với năm 2017. MSR hoàn tất việc mua lại 49% cổ phần của công ty liên doanh với H.C. Starck, đổi tên thành Công ty TNHH Vonfram Masan.

MSR được xem là nhà chế biến hóa chất vonfram hàng đầu và đang tăng công suất để tăng thị phần lên gấp 2 lần. Ngoài ra, MSR tiếp tục tìm kiếm các cơ hội hợp tác chiến lược với nhà chế biến sâu vonfram để tạo giá trị gia tăng cho cổ đông.

Giá vonfram đã giảm nhẹ trong quý III do tính chất mùa vụ tại Châu Âu và những bất ổn trong chiến tranh thương mại giữa Mỹ-Trung Quốc. Tuy nhiên, nguồn cung tinh quặng vonfram vẫn tiếp tục bị thu hẹp trên toàn cầu. Do các mỏ vonfram ngoài Trung Quốc gần đây bị đóng cửa, Masan dự đoán giá vonfram sẽ tăng trở lại mức giá 300 USD/mtu trong quý IV năm 2018.

|

| Kết quả kinh doanh của Masan sẽ khả quan hơn nhờ dịp Tết. |

Khả năng thu hồi vonfram của MSR đạt mức cao nhất kể từ khi đi vào hoạt động nhưng sản lượng thấp hơn do hàm lượng vonfram khai thác trong 9 tháng đầu năm 2018. Masan đang lên kế hoạch để tăng công suất hóa chất vonfram lên 12.000 mtu trong năm 2019 từ mức hiện nay là 7.500 mtu.

Masan Nutri-Science: Doanh thu thức ăn cho heo đạt tăng nhẹ vào quý III năm 2018 nhưng cần phải thêm 6 tháng nữa để có thể hồi phục hoàn toàn. MNS sẽ chuyển đổi từ nhà sản xuất thức ăn chăn nuôi đơn thuần thành công ty cung cấp sản phẩm thịt tươi có thương hiệu cho người tiêu dùng từ quý IV năm 2018.

Thị trường thức ăn chăn nuôi sẽ tăng trưởng trong năm 2019 do hộ chăn nuôi heo cảm thấy tự tin hơn và bắt đầu tái đàn nhờ vào giá heo ổn định ở mức 45.000-50.000 đồng/kg trong 2 quý vừa qua.

Thị trường hồi phục chậm hơn do giai đoạn phát triển của heo bao gồm 5 tháng để heo nái nằm ổ và sinh con, mất thêm 4 tháng để heo con phát triển thành heo thịt. Do vậy, Masan dự tính thị trường thức ăn chăn nuôi thương mại sẽ hồi phục trong năm 2019 với mức tăng trưởng khoảng 10% và bắt đầu từ quý I năm 2019.

Nhiều hộ chăn nuôi có quy mô nhỏ và vừa đã phải đóng cửa trong cuộc khủng hoảng giá heo vừa qua. Masan có kế hoạch tập trung vào những hộ chăn nuôi có quy mô lớn và sẽ tung ra các kế hoạch chiến lược nhằm chiếm lĩnh nhóm khách hàng này vào quý IV năm 2018. Masan sẽ trở lại đầu tư vào việc xây dựng thương hiệu và đưa các phát kiến mới vào sản phẩm nhằm tăng năng suất.

Trong quý IV, MNS sẽ tung ra các sản phẩm thịt tươi có thương hiệu đầu tiên. Ban Điều hành đang thống nhất mô hình phân phối và hoàn tất thỏa thuận với đối tác cung cấp dịch vụ chuỗi cung ứng kho lạnh để kịp tung sản phẩm vào cuối năm 2018. Trang trại Nghệ An vừa xuất chuồng 1.000 heo hơi với giá trung bình là 48.500 đồng/kg.

Báo cáo tài chính của Masan cũng cho thấy, Masan sẽ giảm chi phí lãi vay khoảng 1.000 tỷ đồng một năm bắt đầu từ quý IV năm 2018. Tổng nợ/EBTDA dự tính sẽ giảm xuống còn 2,5x vào cuối năm 2018 nhờ vào kế hoạch trả nợ hơn 11.000 tỷ đồng vào quý IV. Việc tăng cường trả nợ vay là một phần kế hoạch của Công ty nhằm mục tiêu trong 12 tháng nữa đạt đánh giá tín nhiệm bằng mức đánh giá tín nhiệm của Việt Nam là BB-.

Advertisement

Advertisement

Đọc tiếp