Chuyển động thị trường

25/01/2022 08:36

Advertisement

25/01/2022 08:36

Theo báo cáo thị trường bất động sản TP.HCM trong quý 4/2021, tổng nguồn cung thị trường là hơn 2,4 triệu/m2, tương đối ổn định theo quý và tăng 5% theo năm.

Với 84% tổng nguồn cung mới trong năm 2021 đến từ khu vực ngoài trung tâm, tăng trưởng 9% theo năm và chiếm 48% tổng lượng cung thị trường, xu hướng dịch chuyển văn phòng ra ngoài trung tâm tiếp tục diễn ra. Theo phân loại nguồn cung, báo cáo cho thấy hạng B tăng trưởng mạnh nhất ở mức 6% theo năm, tiếp đến là hạng C tăng 5% theo năm.

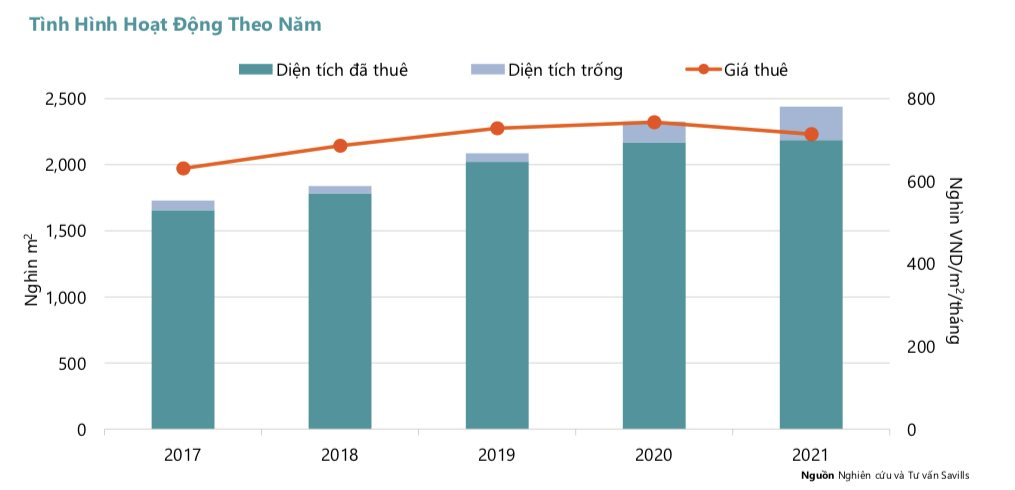

Công suất toàn thị trường tăng theo quý, đi cùng với giá thuê trung bình ở mức ổn định. Những dự án quy mô lớn mới nằm ở khu vực ngoài trung tâm từng gặp khó khăn trong việc gia nhập thị trường và tìm khách thuê trong 2 năm trở lại đây, đến nay đã có có công suất cải thiện sau khi giai đoạn giãn cách xã hội nghiêm ngặt được chấm dứt. Công suất trung bình của văn phòng hạng A là 94%, hạng B là 88%, cả hai phân loại đều tăng.

Thực tế cho thấy rằng, dù đại dịch gây ảnh hưởng đến thị trường văn phòng thì tình hình hoạt động của phân khúc này trong năm 2021 vẫn đạt mức cao.

Công suất cho thuê năm 2021 đạt 90%, giảm 3% so với năm ngoái và giá thuê trung bình giảm 3% theo năm xuống còn khoảng 715.000 đồng/m2/tháng. Cả 3 hạng có giá thuê trung bình giảm 1% theo năm trong năm 2021.

Về nhu cầu thị trường, lượng tiêu thụ của năm 2021 là 104.700 m2, cải thiện đáng kể so với con số - 28.900m2 của năm 2020, nhưng vẫn thấp hơn năm 2019 giảm 34%. Các dự án mới đóng góp chính vào lượng tiêu thụ với tổng diện tích lượng tiêu thụ là 74.500m2.

Những nhu cầu tích cực chủ yếu đến từ các doanh nghiệp thuộc nhóm ngành phân phối, công nghệ thông tin và truyền thông và sản xuất. Ngành phân phối chiếm 29% thị phần, trong khi đó công nghệ thông tin và truyền thông chiếm 20% và ngành sản xuất chiếm 11% (theo số giao dịch do Savills ghi nhận năm 2021).

Những diện tích thuê này phần lớn được các doanh nghiệp dùng để mở rộng diện tích văn phòng hoặc thành lập văn phòng mới. Cho đến cuối năm 2021, các ngành công nghệ thông tin và truyền thông, phân phối và sản xuất đều lần lượt chiếm 13% tổng diện tích thuê ở các dự án hạng A và B.

Các không gian làm việc chung (co-working) có nguồn cung tăng trưởng chậm trong năm 2021 ở mức 3% với tổng diện tích 83.500m2, trong khi đó mức tăng trưởng ở năm 2020 là 6% theo năm.

Có 3 dự án co-working mới cung cấp cho thị trường tổng diện tích cho thuê 4.300m2 với quy mô nhỏ, nhưng bên cạnh đó cũng có 4 dự án đóng cửa với tổng diện tích 2.100m2.

Với lượng cung mới ít ỏi, công suất trung bình toàn thị trường co-working tăng 0,07% theo năm, giá trung bình được giữ ổn định theo năm ở mức 5,9 triệu đồng/vị trí/tháng.

Co-working trong các tòa văn phòng hạng B có công suất trung bình cao nhất thị trường ở mức 84%, kế đến là ở các tòa hạng A với 82%. Với các dự báo kinh tế tích cực cho năm 2022, nhu cầu mở địa điểm co-working có triển vọng tăng trưởng.

Bà Từ Thị Hồng An, Giám đốc bộ phận Cho thuê Thương mại, Savills VIệt Nam nhận định, thị trường văn phòng phục hồi sau giãn cách với nhu cầu cao và nguồn cung hạn chế. Văn phòng kết hợp trở nên ngày càng phổ biến như một giải pháp khả thi và tối ưu chi phí.

Ngành công nghệ thông tin là nhóm khách thuê năng động nhất, đang tìm kiếm diện tích thuê tại cả ba hạng văn phòng. Mặc dù nguồn cung khan hiếm, giá thuê gần như không tăng do tỷ lệ hấp thụ tại các văn phòng cỡ nhỏ đang chậm lại”

Co-working đang tăng trưởng chậm, trong khi đó mô hình làm việc kết hợp (hybrid working) lại đang đón nhận sự quan tâm từ các chủ doanh nghiệp sau giai đoạn giãn cách xã hội kéo dài.

Theo bà An, có thể thấy, với tình hình nguồn cung hạn chế tại các khu vực trung tâm, áp dụng mô hình văn phòng kết hợp là một phương pháp có tính khả thi nhằm tối ưu chi phí hoạt động mà vẫn đáp ứng được nhu cầu mở rộng, các tiện ích văn phòng, mức độ hài lòng của nhân viên khi làm việc và hiệu suất của doanh nghiệp.

Với tính chất linh hoạt nhưng vẫn lấy bản chất của công ty làm trọng tâm của sự chuyển đổi, mô hình làm việc kết hợp không chỉ mang lại lợi ích cấp thiết cho những doanh nghiệp đang có nhu cầu mở rộng nhưng vướng phải rào cản nguồn cung hạn hẹp mà còn mở ra những giá trị bền vững lâu dài để các doanh nghiệp thích ứng với những biến đổi của xã hội.

Tới năm 2025, thị trường văn phòng sẽ ghi nhận thêm 550.000m2 diện tích sàn từ 21 dự án mới, trong đó 11 dự án ngoài trung tâm chiếm 48% tổng diện tích.

Bốn dự án hạng A với quy mô lớn sẽ vào thị trường từ năm 2023 trở đi, với diện tích sàn trung bình 67.000 m2/dự án, chiếm 49% tổng nguồn cung tương lai.

.png)

FocusEconomics dự báo tăng trưởng GDP Việt Nam sẽ là 6,9 %/năm từ 2022 đến 2024. Trung tâm dự báo nguồn nhân lực và thông tin thị trường lao động TP.HCM ước tính, nếu dịch bệnh COVID-19 được kiểm soát tốt, nhu cầu lao động ở TP.HCM trong năm 2022 sẽ là 310.000 việc làm, tập trung chủ yếu từ ngành thương nghiệp, bất động sản và sản xuất điện tử.

Những ngành này cùng với ngành Công nghệ thông tin và truyền thông cũng chiếm đa số nguồn vốn FDI mới và vốn FDI bổ sung trong năm 2021, nên nhiều khả năng sẽ trở thành những ngành trọng điểm tạo ra nhu cầu thuê phòng.

Advertisement