Chuyển động thị trường

04/01/2018 16:45

Advertisement

04/01/2018 16:45

Căn hộ hấp thụ tốt

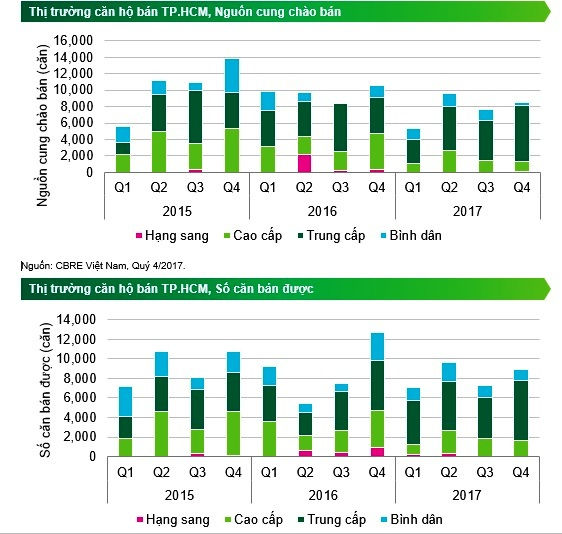

Ngày 4/1, Công ty TNHH CBRE Việt Nam đã công bố báo cáo thị trường bất động sản quy IV năm 2017. Theo đó, trong quý cuối cùng của năm ngoái, thị trường đón nhận thêm 8.559 căn hộ, đưa tổng nguồn cung cả năm đạt 31.106 căn và tổng nguồn cung lũy kế ở mức 228.903 căn.

Tổng nguồn cung năm 2017 giảm 18% so với năm trước đã tạo điều kiện cho thị trường hấp thụ hàng tồn kho từ năm 2015 và 2016. Đây là giai đoạn các sản phẩm được đầu tư nhiều hơn về thiết kế, tiện ích, vật liệu hoàn thiện để đáp ứng nhu cầu ngày càng cao của khách hàng. Chiến lược bán hàng và tiếp thị cũng được chuẩn bị kỹ hơn.

|

| Nguồn cung và số lượng căn hộ bán được của thị trường bất động sản TP.HCM trong quý IV năm 2017. |

Xét về tỉ lệ giữa các phân khúc sản phẩm, phân khúc trung cấp chiếm 64% tổng nguồn cung năm 2017 so với 40% trong năm 2015 cho thấy sự chuyển dịch mạnh mẽ của thị trường để đáp ứng nhu cầu của người mua để ở và tạo nền tảng cho thị trường bền vững. Xét về vị trí, thị trường căn hộ tại TP.HCM tiếp tục mở rộng về khu Đông và khu vực Nam Nam Sài Gòn.

Tình hình tiêu thụ trong quý IV và cả năm 2017 khá khả quan tại các phân khúc. Trong quý này có 8.934 căn hộ được tiêu thụ, tăng 23% so với quý trước và giảm 29% so với năm trước. Tổng lượng căn bán được trong năm 2017 đạt 32.905 căn, giảm 5% so với năm trước nhưng là năm đầu tiên trong vòng 5 năm qua ghi nhận số căn bán được nhiều hơn tổng số căn mới chào bán trong năm.

Lượng tiêu thụ trung bình của các dự án mới chào bán đạt 75%. Tỉ lệ tiêu thụ đạt 90-100% được ghi nhận tại một số dự án của chủ đầu tư uy tín và vị trí tốt như Empire City, d’Edge, Saigon South Residence, Lavita Charm, Mizuki Park... Xét về phân khúc, phân khúc trung cấp chiếm 60% số căn bán được trong năm 2017.

Giá bán trung bình tại thị trường sơ cấp trong quý IV năm 2017 ghi nhận ở mức 1.564 USD/m2, tăng 4,8% so với quý trước và giảm 3,6% so với cùng kỳ năm ngoái. Sự sụt giảm đáng kể này so với năm ngoái là do nguồn cung phân khúc trung cấp tăng trong quý IV.

Xét cả năm 2017, giá bán trung bình đạt 1.558 USD/m2, tăng 4% so với năm 2016. Phân khúc cao cấp ghi nhận mức tăng giá 4% so với năm trước nhờ vào sự ra mắt của các sản phẩm chất lượng tốt đến từ các chủ đầu tư uy tín như d’Edge Thao Dien, Empire City, Sunwah Pearl, Diamond Island.

CBRE dự đoán trong năm 2018, sản phẩm trung cấp tiếp tục chiếm tỉ trọng cao với một lượng vừa phải của phân khúc cao cấp và hạng sang được giới thiệu, tạo nền tảng cho một sự phát triển bền vững hơn.

Về khu vực, phía Đông và Nam Sài Gòn sẽ tiếp tục là các điểm nóng của thị trường trong năm tới với nhiều dự án mới tại quận 2, 7, 8, Bình Thạnh như One Verandah, GEM Riverside, Midtown, High Intela, Green Field. Giá bán trong năm 2018 được kỳ vọng sẽ tăng trung bình là 3%, trong đó phân khúc cao cấp và hạng sang tăng 5%, phân khúc bình dân và trung cấp có mức tăng thấp hơn là 1,5%.

Khan hiếm văn phòng cho thuê

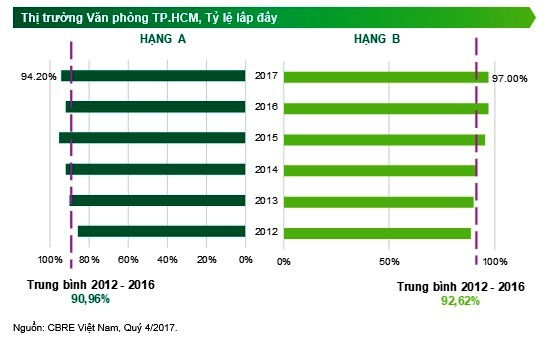

Một điểm đáng chú ý nữa ở báo cáo của CBRE Việt Nam là TP.HCM chào đón 4 dự án mới về văn phòng cho thuê trong năm 2017. Cụ thể là một tòa nhà hạng A và 3 tòa nhà hạng B.

Giá chào thuê cho cả hai hạng A và B đều thể hiện đà ổn định. Văn phòng hạng A đang có giá 37 USD/m2 và hạng B là 20,6 USD/m2. Hạng A ghi nhận mức tăng 1,3% so với năm ngoái trong khi hạng B hầu như không thay đổi so với năm 2017.

|

| Tỉ lệ lấp đầy của văn phòng cho thuê tại TP.HCM đang ở mức rất cao. |

Tỉ lệ lấp đầy cho hạng A ghi nhận 94,2% nhờ vào dự án Saigon Centre giai đoạn 2. Tỉ lệ lấp đầy của hạng A cũng ghi nhận mức tăng 2,2% so với năm ngoái và 0,8% so với quý trước. Hạng B đạt được tỉ lệ lấp đầy lên đến 97%, tương đương với 3% tỉ lệ trống dù cho dự án Etown Central mới gia nhập thị trường. Tỉ lệ lấp đầy hạng B hầu như không thay đổi với mức giảm nhẹ 0,2% so với năm ngoái và 0,3% so với quý trước.

Diện tích hấp thụ trong quý vừa qua ghi nhận mức tăng đáng kể cho hạng B đến từ các diện tích cho thuê của Etown Central cũng như các diện tích trống của quận 7 từ quý trước được thị trường hấp thụ, giúp cho hạng B ghi nhận diện tích thực thuê đến 33.258m2. Văn phòng hạng A ghi nhận diện tích thực thuê của hạng A là 2.869m2.

Xét về các xu hướng của Khách thuê, các yêu cầu thuê mặt bằng mà CBRE nhận được cho thấy nguồn cầu ngày càng gia tăng cho các diện tích lớn hơn 700-1.000m2, chiếm đến 33% tổng số yêu cầu. Các khách thuê đến từ các ngành sản xuất và dịch vụ chiếm lần lượt 19% trên tổng yêu cầu thuê đến CBRE, trong khi ngành F&B chiếm đến 10%.

Cuối năm 2017, ghi nhận các trường hợp gia hạn hợp đồng chiếm đến 19% tổng các yêu cầu thuê, trong khi các yêu cầu thuê mới và dịch chuyển văn phòng chiếm lần lượt 24% và 48%.

CBRE cho rằng, năm 2018 thị trường sẽ có thêm nhiều nguồn cung mới với chất lượng tốt hơn. Tuy nhiên mức tăng trưởng sẽ chậm hơn so với năm 2017 do chỉ có một dự án hạng A là Deutsches Haus, còn nguồn cung hạng B sẽ tiếp tục mở rộng ra vùng ven như quận 2, 10 và tiêu biểu là một dự án từ Khu đô thị mới Đại Quang Minh và Viettel Complex giai đoạn 2.

Tăng trưởng cho giá thuê sẽ chậm dần khi các dự án hiện hữu sẽ tiếp tục điều chỉnh giá thuê hợp lý với đà chuyển động của thị trường song song với tỉ lệ trống tăng và giảm nhanh chóng khi thị trường vẫn còn trong đà hấp thụ tốt các mặt bằng mới.

Advertisement

Advertisement

Đọc tiếp