Doanh nghiệp

16/07/2021 14:41

Advertisement

16/07/2021 14:41

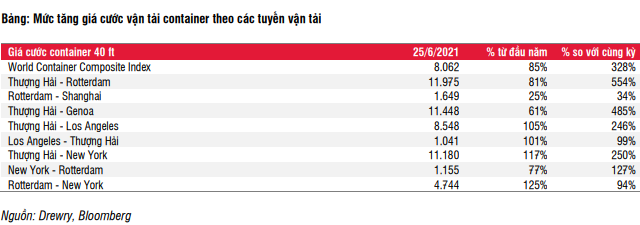

Theo báo cáo của SSI Research, ảnh hưởng nặng nề từ COVID-19 cùng sự gián đoạn chuỗi cung ứng đã khiến sản lượng vận tải sụt giảm đáng kể trong nửa đầu năm ngoái. Khi sản lượng phục hồi từ nửa cuối năm 2020, sự tắc nghẽn và gián đoạn càng trở nên nghiêm trọng, đẩy giá cước vận chuyển lên mức cao kỷ lục. Trong khi giá cước hàng rời và hàng lỏng khá ổn định trong thời kỳ trong dịch, giá cước container đã gấp 4 lần mức trước dịch.

Trong đó, cước vận chuyển tăng cao hơn ở các tuyến đường dài như châu Á – châu Âu, châu Á – Bắc Mỹ (tăng khoảng 4-8 lần trong một năm). Các tuyến đường từ châu Á bị ảnh hưởng nặng nề hơn so với chiều ngược lại. Ví dụ tuyến Thượng Hải – Rotterdam và Thượng Hải – Los Angeles đều tăng 6 lần trong một năm thì chiều ngược lại chỉ tăng lần lượt 34% và 99% so với cùng kỳ.

Xuất khẩu từ Việt Nam sang châu Âu và Bắc Mỹ cũng bị ảnh hưởng nặng nề trong khi nhập khẩu từ các thị trường này và vận chuyển nội Á chịu tác động ở mức thấp hơn.

|

Chi phí vận chuyển container tăng từ năm ngoái là do thiếu hụt nguồn cung; tắc nghẽn cảng diễn ra nghiêm trọng; mất cân bằng thương mại giữa châu Á và phương Tây; tình trạng thiếu container rỗng; một số cảng lớn ở miền Nam Trung Quốc như Yantian, Shekou, Nam Sa đóng cửa vào tháng 5 cũng như sự cố sập cầu tại cảng Cao Hùng (Đài Loan) vào tháng 6…

Ngoài ra, một số yếu tố dẫn đến mức giá cước cao trong dài hạn như chi phí nhiên liệu cao hơn (giá dầu nhiên liệu năm nay đạt 550 USD/tấn, tăng 50% so với trung bình năm ngoái), xu hướng tăng kích thước tàu container nhằm tối ưu hóa hoạt động và ảnh hưởng của các liên minh hàng hải. Cụ thể, ba liên minh vận tải lớn gồm 2M, OCEAN Alliance và THE Alliance hiện bao gồm 11 trong số các hãng vận tải lớn nhất thế giới, kiểm soát hơn 80% thị phần vận tải toàn cầu. Các liên minh này cho phép duy trì giá cước có lợi trong điều kiện thị trường khó khăn vì họ có thể thỏa thuận cùng cắt giảm công suất để giữ giá ổn định. Điều này đặc biệt đúng với các tuyến dịch vụ đường dài như Á – Âu (liên minh kiểm soát 99% thị trường) và Á – Bắc Mỹ (liêm minh kiểm soát 90% thị phần).

.png)

Việt Nam không tham gia vào vận tải biển liên lục địa, do đó các doanh nghiệp nhìn chung chịu tác động tiêu cực từ việc tăng giá cước tuyến đường dài. Tại thị trường châu Á, Việt Nam có một số công ty vận tải biển hoạt động với quy mô hạn chế nên tác động tích cực là có nhưng không nhiều.

Tuy nhiên, về tổng thể, báo cáo cho rằng mức tăng trưởng lợi nhuận khả quan (tăng 106% so với cùng kỳ) đối với tất cả các lĩnh vực logistics nhờ hoạt động xuất/nhập khẩu mạnh mẽ và nhu cầu ngày càng tăng với các dịch vụ logistics như kho bãi hoặc vận chuyển nội địa.

Thống kế kết quả kinh doanh các doanh nghiệp trên 3 sàn chứng khoán theo phân ngành của Fiinpro cho thấy tổng doanh thu của các doanh nghiệp vận tải biển tăng 13% trong ba tháng đầu năm. Tổng lợi nhuận ròng tăng từ mức âm 145 tỷ đồng quý I/2020 lên 32 tỷ đồng trong quý I năm nay (đã loại bỏ những trường hợp đột biến). Trong đó, Vận tải và xếp dỡ Hải An (HoSE:HAH) có lợi nhuận ròng cao nhất (85 tỷ đồng, tăng 174% so với cùng kỳ). Hải An là một trong số ít các công ty có dịch vụ vận tải trong khu vực nội Á và được hưởng lợi từ việc tăng giá cước trong khu vực mặc dù mức tăng không cao bằng các tuyến liên lục địa.

Doanh thu và lợi nhuận ròng tại các doanh nghiệp logistics hỗn hợp (nhà kho, depot, ICD…) cũng cải thiện mạnh với mức tăng lần lượt 87% và 62% so với quý I năm ngoái nhờ hoạt động xuất/nhập khẩu tăng trưởng tốt, nhu cầu lưu trữ tăng cao do thiếu container và giá cước tăng.

SSI Research cũng cho biết các công ty cảng biển có mức tăng tưởng doanh thu và lợi nhuận lần lượt 13% và 37% so với cùng kỳ nhờ tổng sản lượng container của Việt Nam tăng 15% trong quý I.

Nhóm phân tích cũng đưa ra dự báo giá cước có thể tiếp tục đạt đỉnh vào quý IV, sau đó sẽ điều chỉnh nhẹ vào nửa đầu năm 2022. Giá cước có thể giảm đáng kể trong năm 2023 khi nguồn cung tàu mới đi vào hoạt động, nhưng duy trì ở mức cao hơn mặt bằng trước dịch.

Theo Drewry, giá cước bình quân có thể tăng 23% trong năm nay và có thể giảm khoảng 9% trong năm 2022 do nhu cầu trở lại mức bình thường trong khi giá cước dài hạn dự kiến vẫn cao hơn mức trước dịch vì các hãng vận tải có nhiều kinh nghiệm hơn trong quản ký nguồn cung và tăng hợp tác.

Một số yếu tố tác động đến việc tăng giá cước trong ngắn hạn như một số hãng tàu áp dụng phụ phí mùa cao điểm xuất khẩu từ châu Á đến Bắc Mỹ/châu Âu là tháng 7 (mùa tựu trường) và tháng 10 (mùa Giáng sinh). Việc nghẽn cảng Trung Quốc gây áp lực lớn lên chuỗi cung ứng toàn cầu, có thể mất vài tháng để giải quyết tình trạng này. Tuy nhiên, các yếu tố này chỉ mang tính chất tạm thời và chắc chắn sẽ đảo chiều trong thời gian thích hợp, mức giá cước cao sẽ không bền vững trong dài hạn.

Advertisement

Advertisement

Đọc tiếp