Doanh nghiệp

16/02/2019 00:34

Advertisement

16/02/2019 00:34

Chỉ sản xuất được 3 loại

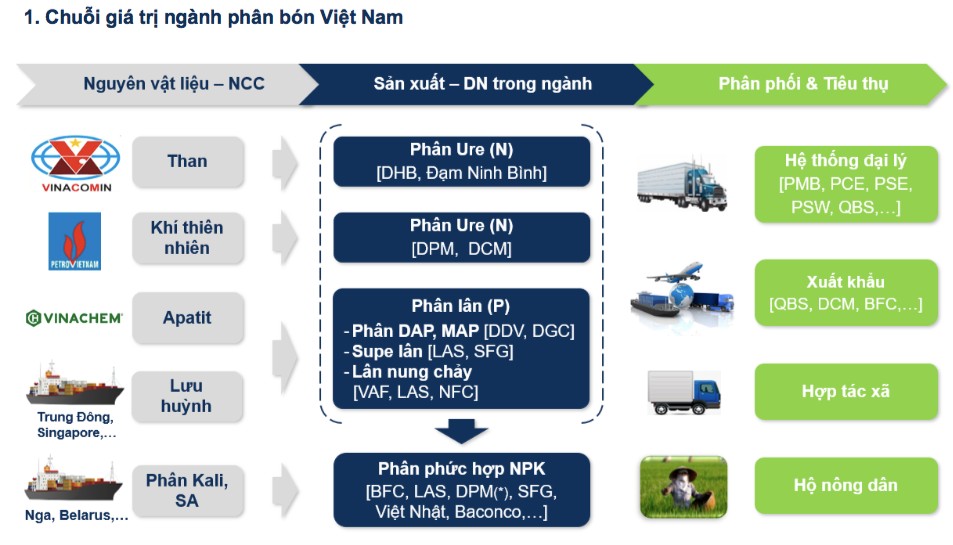

Hiện tại, ngành phân bón trong nước chỉ mới sản xuất được các loại sản phẩm như phân NPK, phân Ure và phân lân các loại. Một số sản phẩm như phân đạm SA, phân Kali... do hạn chế về nguồn quặng potash (nguyên liệu chính sản xuất phân Kali) và lưu huỳnh đầu vào nên trong nước vẫn chưa sản xuất được, phải nhập khẩu toàn bộ từ nước ngoài.

|

Cả nước có 735 cơ sở sản xuất kinh doanh phân bón được cấp phép với tổng công suất lên tới 29,5 triệu tấn/năm. Trong đó, có 10 doanh nghiệp lớn thuộc Tập đoàn Hóa chất Việt Nam (Vinachem) và 2 doanh nghiệp thuộc Tập đoàn Dầu khí Việt Nam (PVN) chiếm phần lớn sản lượng phân bón sản xuất trong nước hàng năm, còn lại là các doanh nghiệp có quy mô vừa và nhỏ, chủ yếu tham gia vào phân khúc phân hỗn hợp NPK.

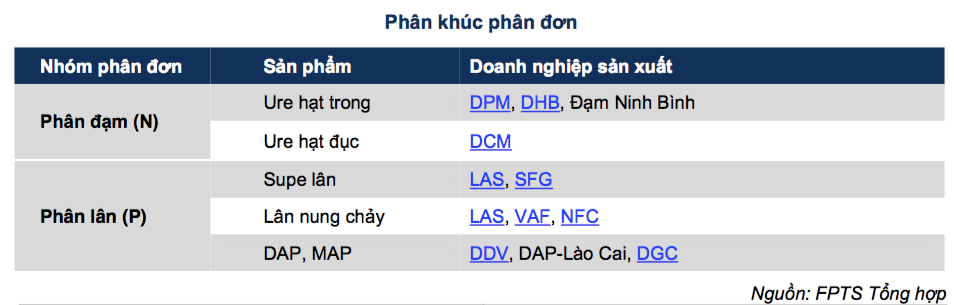

Chất lượng sản phẩm khá tương đồng đối với phân đơn và phân hóa mạnh trong phân khúc phân phức hợp NPK. Phân đơn bao gồm phân Ure, phân lân, loại phân chỉ có thể sản xuất bằng phương pháp hóa học từ các yếu tố đầu vào như quặng, than hoặc khí nên quy trình, công nghệ sản xuất phức tạp và chi phí đầu tư lớn.

Các doanh nghiệp đầu ngành thuộc 2 tập đoàn Vinachem và PVN đã đáp ứng được toàn bộ nhu cầu sản phẩm phân đơn trong nước với chất lượng sản phẩm không có sự khác biệt lớn giữa các nhà sản xuất.

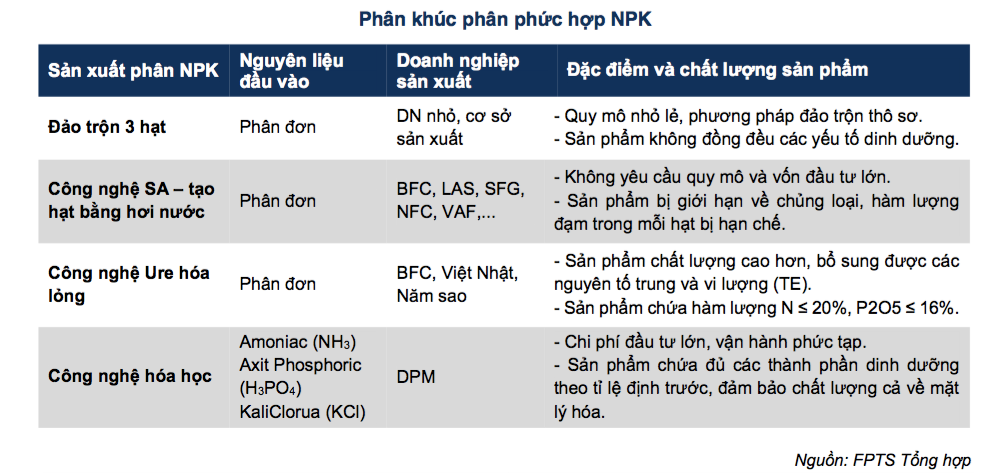

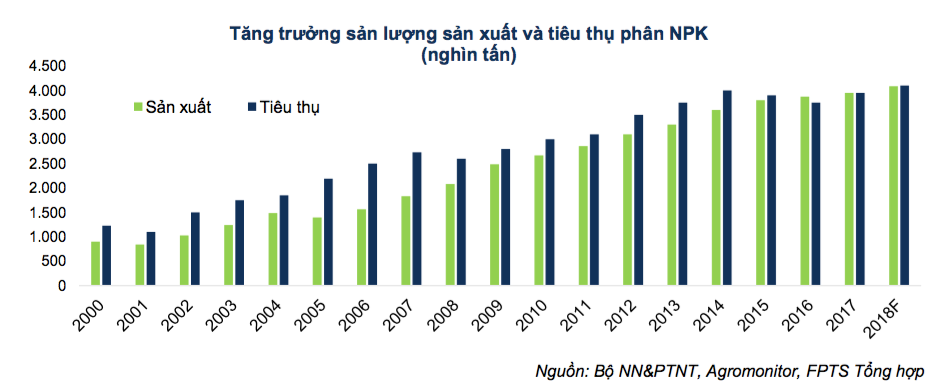

Phân phức hợp NPK là loại phân chứa cả 3 thành phần dinh dưỡng N, P, K nên có thể lựa chọn nguyên liệu đầu vào từ phân đơn hoặc sản xuất từ đầu chuỗi giá trị. Vì vậy, phân khúc NPK xuất hiện hàng trăm nhà sản xuất tham gia với quy mô từ nhỏ lẻ đến quy mô lớn, phủ rộng khắp cả nước.

Do quy trình và công nghệ sản xuất khác nhau nên chất lượng các loại sản phẩm NPK có sự khác biệt lớn. Đây cũng là loại phân bón dễ bị làm giả nhất, khiến cho thị trường này khó kiểm soát trong vài năm gần đây.

Năm 2017 và 2018, tình hình thời tiết thuận lợi hơn, diện tích canh tác tăng lên, thúc đẩy sản xuất nông nghiệp là các yếu tố thuận lợi cho ngành phân bón. Cụ thể, tình hình sản xuất hầu hết các loại phân bón năm 2018 đều tăng trưởng so với cùng kỳ năm 2017, tăng mạnh nhất là phân DAP khi chính sách thuế tự vệ chính thức có hiệu lực từ tháng 3/2018.

Giá phân bón trong nước cũng tăng đáng kể do ảnh hưởng từ giá phân bón thế giới tăng và tính mùa vụ nông nghiệp, đặc biệt từ tháng 10/2018 trở lại đây. Tuy nhiên, giá các mặt hàng năng lượng như dầu, khí, than tăng cao đã đẩy giá thành sản xuất các doanh nghiệp trong ngành phân bón tăng đáng kể.

Ở chiều ngược lại, giá các mặt hàng cây công nghiệp như cà phê, hồ tiêu, cao su,... ở mức thấp nên nhu cầu đầu tư chăm sóc cho các loại cây này sụt giảm. Tuy nhiên, khi xét từng loại phân bón khác nhau, các yếu tố trên sẽ có mức độ tác động khác nhau đến các yếu tố đầu vào và đầu ra của từng loại phân bón.

|

Về phía cung, năm 2018 là một năm nhiều thách thức đối với các doanh nghiệp ở phân khúc NPK. Trong khi nhu cầu tiêu thụ đã tăng trưởng chậm lại, các doanh nghiệp sản xuất vẫn tiếp tục mở rộng công suất, xây dựng nhà máy, hướng tới phân khúc sản phẩm NPK chất lượng cao như DPM, BFC...

Mức độ cạnh tranh trong mảng này rất gay gắt, các cơ sở sản xuất và doanh nghiệp địa phương có thể sẽ phải nhường thị phần cho các doanh nghiệp lớn, định vị thương hiệu tốt và kênh phân phối rộng trong thời gian tới.

Phân Ure, loại phân có nhu cầu tiêu thụ lớn thứ 2 trên thị trường sau phân hỗn hợp NPK, chiếm khoảng 22% tổng lượng phân bón tiêu thụ hàng năm. Phân Ure là một trong những loại phân bón xuất hiện sớm nhất từ năm 1975 bởi nhà máy Đạm Hà Bắc, nhà máy đạm đầu tiên ở Việt Nam.

Trải qua 30 năm phát triển, sự tăng trưởng nhu cầu phân đạm đã bắt đầu giảm dần từ đầu thế kỷ XXI. Giai đoạn năm 2005-2015, tốc độ tăng trưởng nhu cầu CAGR đạt 2,5%/năm và ước đạt chỉ còn 1,4%/năm từ năm 2016-2018 do nhu cầu bão hòa và xu hướng chuyển dịch sang sử dụng phân phức hợp NPK.

Về nguồn cung phân đạm, hiện tại cả nước có 4 nhà máy đạm là Đạm Hà Bắc, Đạm Ninh Bình (sử dụng nguyên liệu than) ở miền Bắc và 2 nhà máy đạm khí là DPM, DCM ở miền Nam. Từ năm 2012, việc đưa thêm 2 nhà máy đạm vào hoạt động đã đẩy tổng công suất đạm cả nước lên 2,66 triệu tấn/năm, trong khi nhu cầu tiêu thụ hàng năm chỉ từ 2,4-2,5 triệu tấn.

Việc dư thừa công suất đã khiến các nhà máy đạm than gặp bất lợi do giá thành sản xuất cao phải cắt giảm sản lượng, chỉ hoạt động khoảng 40% công suất. Năm 2017-2018, giá than thế giới tăng mạnh càng khiến tình hình khó khăn hơn, các nhà máy này đã có thời gian phải đóng cửa do thua lỗ.

Năm 2018, giá Ure trong nước đã tăng lên đáng kể và bắt đầu tăng mạnh từ tháng 10 trở lại đây, điều này tác động tích cực trong ngắn hạn đến doanh thu hoạt động của các doanh nghiệp trong quý IV.

|

Tuy nhiên, việc tăng giá bán là điều tất yếu khi giá nguyên liệu đầu vào sản xuất tăng mạnh. Giá bán sản phẩm từ đầu năm tăng chậm hơn tốc độ tăng giá nguyên liệu đầu vào, điều này đã khiến lợi nhuận của các doanh nghiệp này giảm so với cùng kỳ năm 2017.

Hưởng lợi từ thuế tự vệ

Đối với phân lân nung chảy và supe lân, nhu cầu tiêu thụ hai loại phân này khá ổn định, tăng trưởng với CAGR bằng 3,3%/năm trong giai đoạn 2000-2015, có thể thấy tốc độ tăng trưởng thấp hơn nhiều so với phân NPK. Trong thời gian tới lượng tiêu thụ hai loại phân này tiếp tục ổn định, dư địa tăng trưởng đối với phân lân nung chảy sẽ cao hơn do loại phân này phù hợp với nhiều loại đất, đặc biệt là đất chua và đất phèn ở các vùng đồng bằng trũng

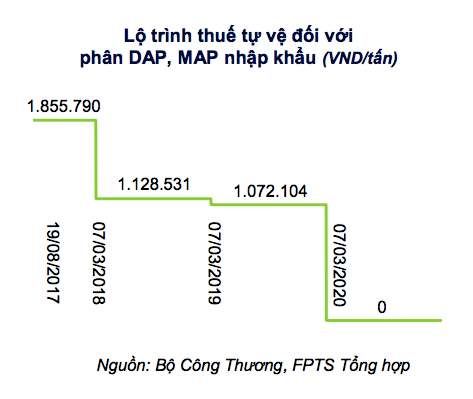

Đối với phân DAP, nhu cầu tiêu thụ loại phân này trong những năm qua tăng trưởng khá cao từ mức 0,4 triệu tấn năm 2005 lên 1 triệu tấn năm 2015, tương ứng với CAGR là 12%/năm. Tuy nhiên, cả nước hiện tại mới chỉ có 2 nhà máy DAP của Vinachem có thể sản xuất được loại phân bón này, đáp ứng được 35% nhu cầu phân DAP trong nước, phần còn lại đều phải nhập khẩu.

Tuy dư địa tăng trưởng đối với phân DAP là rất cao nhưng các doanh nghiệp sản xuất trong nước vẫn bị cạnh tranh gay gắt bởi sản phẩm nhập khẩu. Vì vậy, từ ngày 2/3/2018, Bộ Công thương ban hành quyết định áp dụng Thuế tự vệ chính thức đối với phân DAP và MAP nhập khẩu với lộ trình đến năm 2020. Giá phân DAP, MAP trong nước đã tăng mạnh từ cuối năm 2017 đến nay và sẽ tiếp tục xu hướng này đến Quý I năm 2020.

Đối với phân SA và kali, nhu cầu tiêu thụ hai loại phân này gần như đã bão hòa, hàng năm dao động ở mức 850.000-950.000 tấn mỗi loại. Hiện tại, phân kali trong nước chưa sản xuất được, phải nhập khẩu hoàn toàn. Nguồn cung phân SA trong nước chỉ đáp ứng được khoảng 10% nhu cầu tiêu thụ và không có nhà máy sản xuất phân SA nào trong nước được xây dựng thêm nên phải nhập khẩu phần còn lại.

Việc sửa đổi Luật thuế giá trị gia tăng số 13/2008/QH12, mức thuế suất mới sẽ được áp dụng cho mặt hàng phân bón là 6%, thay vì không chịu thuế theo luật sửa đổi số 71/2014/QH13. Việc sửa đổi Luật thuế này sẽ có tác động tích cực đến kết quả kinh doanh của hầu hết các doanh nghiệp sản xuất phân bón từ đầu chuỗi giá trị.

|

Ngoài ra, thuế tự vệ đối với phân DAP, MAP đến năm 2020 sẽ giúp các doanh nghiệp sản xuất DAP và MAP tận dụng lợi thế cạnh tranh trong năm 2019 trước khi thuế suất về 0% từ ngày 7/3/2020.

Chuyển dịch sang phân bón chất lượng cao

Năm 2018, khối lượng phân bón nhập khẩu đạt 2,97 triệu tấn, tương đương 839 triệu USD, giảm 17,4% về khối lượng và giảm 13,1% về giá trị so với cùng kỳ năm 2017. Nhập khẩu phân DAP giảm 31,4% về lượng và 21,2% về giá trị trong 2 quý đầu năm do chịu ảnh hưởng của thuế tự vệ áp dụng cho mặt hàng này từ tháng 3/2018. Cùng với đó, phân NPK, SA nhập khẩu cũng giảm.

Nhập khẩu Ure tăng 5,8% về khối lượng và tăng 18,7% về giá trị so với 2017. Nguyên nhân do sản xuất Ure trong nước giảm nhẹ trong 9 tháng đầu năm, lượng phân Ure bị thiếu hụt được bù đắp bằng nhập khẩu.

Giá phân bón thế giới tăng khá cao trong năm 2018 nên việc nhập khẩu phân bón để phân phối trong nước cũng sẽ không mang lại lợi thế cạnh tranh đáng kể so với các sản phẩm sản xuất trong nước.

Xu hướng chung ngành phân bón thế giới là chuyển sang sử dụng phân bón NPK chất lượng cao, nâng cao hiệu quả sử dụng phân bón và Việt Nam cũng đang dần chuyển dịch theo xu hướng này.

Việc sử dụng phân NPK chất lượng cao đem lại nhiều lợi ích cho người nông dân. Do hàm lượng chất dinh dưỡng trong 1 đơn vị phân bón cao, độ tan chậm, tránh thất thoát nguồn dinh dưỡng, vừa tiết kiệm công sức bón phân vừa đem lại hiệu quả cao cho cây trồng. Trong thời gian tới, nhu cầu tiêu thụ phân NPK sẽ tiếp tục tăng khi xu hướng sử dụng sản phẩm NPK chất lượng cao đang được ưa chuộng hiện nay.

Tuy phân phức hợp NPK có nhiều ưu điểm hơn so với phân đơn nhưng việc sử dụng phân đơn cho từng thời kỳ phát triển của cây trồng là không thể thiếu. Một số sản phẩm đáp ứng được yêu cầu như phân bón Ure hạt đục N.Humate Te và N.46.Plus của DCM, được bổ sung các thành phần Te hữu hiệu, đảm bảo độ tan chậm.

Cùng chung xu hướng đó, phân lân cũng cần bón kết hợp phân lân tan nhanh và lân tan chậm để tăng thời gian hấp thụ cho cây và tránh được việc thiếu hụt chất dinh dưỡng. Xét trong trung và dài hạn, các yếu tố về chính sách hỗ trợ nông nghiệp sẽ ảnh hưởng rất lớn đến nhu cầu tiêu thụ phân bón do đây là đầu vào sản xuất nông nghiệp.

|

Theo dự báo của BMI, sản xuất nông nghiệp Việt Nam sẽ tăng trưởng với tốc độ 5,7%/năm đến năm 2025 do nhu cầu tiêu thụ nông sản nội địa và xuất khẩu. Theo đó, ngành phân bón trong nước sẽ tiếp tục tăng trưởng với tốc độ khoảng 4% đến năm 2025, theo dự báo của Stockplus.

Xét trong ngắn hạn, dự báo nhu cầu tiêu thụ phân bón không tăng trưởng trong nửa đầu năm 2019. Cụ thể, tình hình thời tiết nửa đầu năm 2019 sẽ diễn biến phức tạp, nhiệt độ trung bình tăng, lượng mưa ít và có thể xuất hiện rét đậm rét hại, ảnh hưởng đến canh tác nông nghiệp trong vụ Đông Xuân 2018-2019.

Nửa cuối năm 2018, giá các mặt hàng nông sản đã giảm dần gần về mức đáy năm 2016. Theo dự báo của World Bank, xu hướng giảm giá các mặt hàng này vẫn sẽ tiếp tục đến hết năm 2018 và được dự báo tăng 2% trong năm 2019 do sự tăng lên của chi phí năng lượng và phân bón đầu vào.

Các yếu tố trên có thể sẽ ảnh hưởng bất lợi đến sản xuất nông nghiệp trong nước nửa đầu năm 2019, đặc biệt là nhóm cây công nghiệp như cao su, cà phê, hồ tiêu... Điều đó có thể khiến cho nhu cầu tiêu thụ phân bón không tăng trưởng trong ngắn hạn.

Hiện tại, giá phân bón thế giới đã tăng lên khá cao trong năm 2018. Theo dự báo của Ngân hàng Thế giới, mức giá này sẽ tiếp tục tăng khoảng 2% trong năm 2019 do giá năng lượng và nguyên liệu đầu vào tăng. Giá phân bón trong nước ảnh hưởng có độ trễ với giá thế giới, cũng tăng mạnh từ cuối năm 2018. Dự báo, giá phân bón trong nước sẽ tiếp tục tăng trong năm 2019.

Khi giá nguyên liệu đầu vào ổn định hơn trong năm 2019 thì sự tăng lên của giá bán đầu ra sẽ giúp cảm thiện biên lợi nhuận gộp của các doanh nghiệp sản xuất từ đầu chuỗi giá trị. Đối với mảng phân phức hợp NPK, việc giá phân đơn tăng sẽ khiến biên lợi nhuận gộp của các doanh nghiệp NPK có thể giảm nhẹ do giá phân NPK tăng chậm hơn khi mức độ cạnh tranh mảng sản phẩm này đang rất gay gắt.

Advertisement

Advertisement

Đọc tiếp