Ngân hàng

21/01/2020 07:15

Advertisement

21/01/2020 07:15

Chỉ đạt gần 83%

Theo nhóm nghiên cứu của trường Đại học Ngân hàng TP.HCM, bội thu cao kỷ lục, lượng trái phiếu Chính phủ đáo hạn và chi trả lãi ở mức thấp khiến Kho bạc Nhà nước không có áp lực trong việc phát hành trái phiếu Chính phủ và có thể duy trì lãi suất trúng thầu trái phiếu Chính phủ ở mức thấp.

|

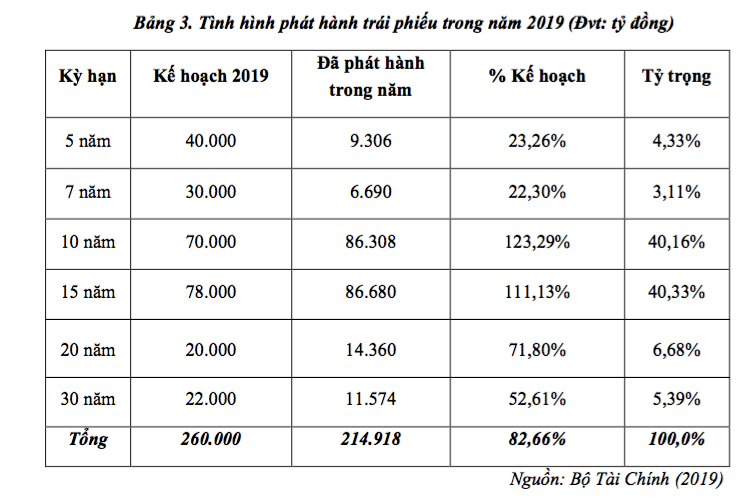

Bên cạnh đó, các tổ chức tín dụng hấp thụ được một lượng lớn tín phiếu Ngân hàng Nhà nước và với việc lãi suất trên thị trường liên ngân hàng hiện vẫn duy trì ở mức cao khiến khối lượng trúng thầu trái phiếu Chính phủ không đạt kế hoạch đề ra. Tính đến ngày 15/11/2019, Kho bạc Nhà nước đã phát hành thành công 214,918 tỷ đồng, hoàn thành 82,66% kế hoạch cả năm.

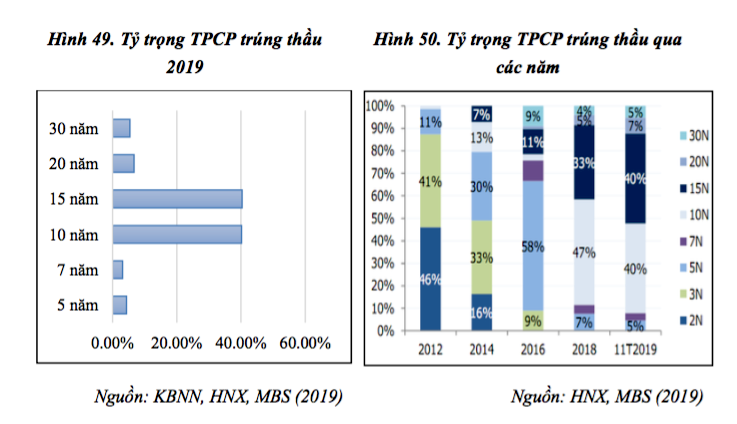

Trong cơ cấu phát hành, chỉ có trái phiếu kỳ hạn 10 năm và kỳ hạn 15 năm phát hành vượt kế hoạch, và chiếm đến 81,4% tổng khối lượng phát hành. Các trái phiếu ở các kỳ hạn khác đều không đạt kế hoạch, đáng lưu ý là trái phiếu kỳ hạn 5 năm và 7 năm mới chỉ đạt chưa đầy 25% kế hoạch.

Như vậy, trong điều kiện giải ngân vốn đầu tư công chậm, Bộ Tài chính chủ động giảm khối lượng phát hành, tập trung phát hành trái phiếu kỳ hạn dài (10 – 30 năm) để tái cơ cấu danh mục nợ trái phiếu Chính phủ và hỗ trợ Ngân hàng Nhà nước thực hiện chính sách tiền tệ.

Lãi suất trúng thầu giảm mạnh ở tất cả các kỳ hạn, trong đó giảm mạnh nhất ở trái phiếu kỳ hạn 15 năm và giảm thấp nhất ở trái phiếu kỳ hạn 30 năm. So với đầu năm 2019, lãi suất trúng thầu trái phiếu Chính phủ tính đến ngày 21/11/2019 đã giảm từ 116 đến 156 điểm cơ bản ở tất cả các kỳ hạn.

|

Tính đến ngày 21/11/2019, lãi suất trúng thầu các kỳ hạn 5, 10, 15, 20, 30 tương ứng là 2,37%/năm; 3,62%/năm; 3,74%/năm; 4,32%/năm và 4,64%/năm. Lãi suất trái phiếu Chính phủ có xu hướng giảm do ảnh hưởng của xu hướng giảm lãi suất trúng thầu trên thị trường sơ cấp, nhu cầu nắm giữ trái phiếu Chính phủ tăng trong khi lượng phát hành trên thị trường sơ cấp bị hạn chế vì tốc độ giải ngân vốn đầu tư công chậm.

Trong bối cảnh như vậy, Chính phủ có nhiều điều kiện thuận lợi để huy động nguồn vốn từ trái phiếu kỳ hạn ngắn tại mức lãi suất thấp nhằm chuẩn bị vốn đáp ứng cho các dự án đầu tư công đến hạn phải giải ngân trong những năm tiếp theo.

Không bình thường

Nhu cầu nắm giữ trái phiếu Chính phủ của các nhà đầu tư, đặc biệt là các tổ chức tín dụng tiếp tục ở mức cao với tỷ lệ đăng ký/gọi thầu đạt 2,9 lần, trong đó cao nhất là trái phiếu kỳ hạn 5 năm (khối lượng đăng ký cao gấp 5 lần khối lượng gọi thầu) nhằm tăng tỷ trọng nắm giữ tài sản an toàn như trái phiếu Chính phủ, giảm tổng tài sản có rủi ro để đáp ứng các tỷ lệ an toàn vốn theo quy định tại Thông tư số 22/2019/TT-NHNN của Ngân hàng Nhà nước.

|

Dư nợ đầu tư trái phiếu của tổ chức tín dụng tính đến ngày 19/11/2019 đạt 806.430 tỷ đồng, giảm 0,26% so với tháng trước và giảm 4,83% so với cuối năm 2018.

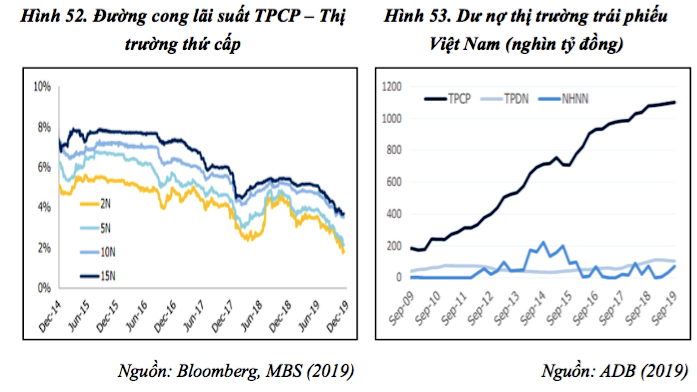

Trên thị trường thứ cấp, tính đến hết tháng 11/2019, tổng giá trị trái phiếu lưu hành toàn thị trường (không bao gồm trái phiếu Chính phủ phát hành riêng cho Bảo hiểm xã hội) đạt 1.139 nghìn tỷ đồng, tăng 1,46% so với cuối tháng trước.

Trong đó, giá trị lưu hành trái phiếu Chính phủ đạt 984 nghìn tỷ đồng (chiếm 86,4%). Tiếp đến là trái phiếu Chính phủ bảo lãnh là 139 nghìn tỷ đồng (chiếm 12,2%) và trái phiếu chính quyền địa phương là 15,6 nghìn tỷ đồng (chiếm 1,4%).

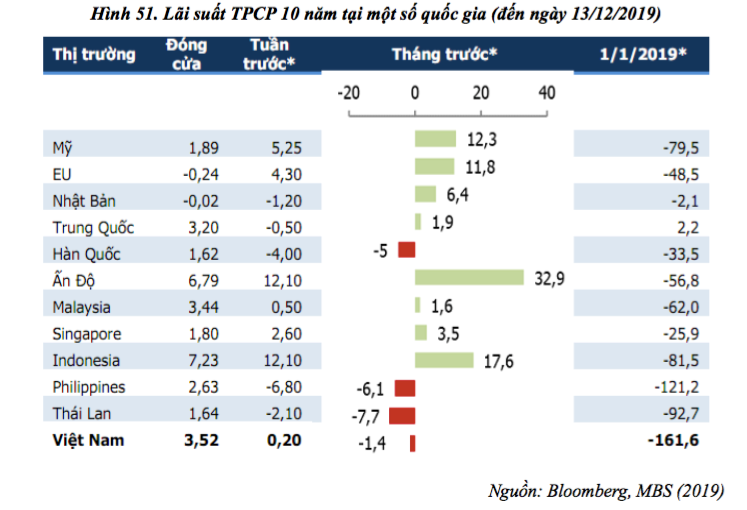

Tính từ đầu năm 2019 đến nay, nhà đầu tư nước ngoài đã mua ròng 12,8 nghìn tỷ đồng trái phiếu (cùng kỳ năm 2018 bán ròng 0,86 nghìn tỷ đồng). Nguyên nhân chủ yếu do kinh tế vĩ mô tăng trưởng tích cực và tỷ giá tiền đồng của các ngân hàng thương mại gần như không thay đổi kể từ đầu năm 2019 trong khi lợi suất trái phiếu Chính phủ của Việt Nam vẫn cao hơn nhiều so với các nước trong khu vực đã hỗ trợ tích cực cho các giao dịch của khối ngoại, thu hút dòng tiền dài hạn của các nhà đầu tư nước ngoài.

|

Nhóm nghiên cứu của trường Đại học Ngân hàng TP.HCM kết luận, như vậy, xuất hiện những không bình thường trong hoạt động phát hành trái phiếu Chính phủ. Việc ngân sách bội thu, Kho bạc Nhà nước không có nhiều động lực trong tăng cường phát hành trái phiếu Chính phủ là chuyện bình thường.

Tuy nhiên, không bình thường nằm ở hai điểm. Thứ nhất, bội thu ngân sách bắt nguồn từ việc “không thể” chi được cho đầu tư. Thứ hai, trong bối cảnh điều kiện thị trường rất thuận lợi so với giai đoạn 2014-2016, Kho bạc Nhà nước chưa thực sự tận dụng cơ hội để huy động nguồn vốn giá thấp cho đầu tư công bắt buộc phải triển khai tại các quốc gia còn thiếu cơ sở hạ tầng như Việt Nam.

Advertisement

Advertisement

Đọc tiếp