Ngân hàng

13/07/2017 03:52

Advertisement

13/07/2017 03:52

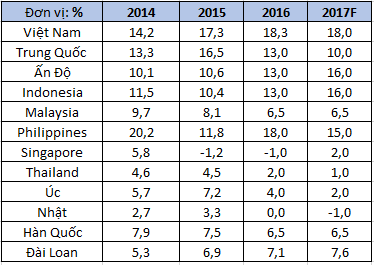

Tốc độ tăng trưởng tín dụng

Số liệu dưới đây cho thấy tốc độ tăng trưởng tín dụng ở Việt Nam đã bật tăng mạnh mẽ từ năm 2015, và thuộc hạng cao nhất trong số 12 nước khu vực.

Tuy nhiên, cũng cần lưu ý là các nước đang phát triển cùng trình độ của Việt Nam như Ấn Độ, Indonesia và Philippines cũng ghi nhận tăng trưởng tín dụng tương đối cao trong năm 2016 và dự tính cho năm 2017, chỉ thấp hơn của Việt Nam 2 đến 3 điểm phần trăm.

Nói cách khác, các nước có thu nhập trung bình thấp như Việt Nam có xu hướng thúc đẩy tăng trưởng tín dụng để đạt tăng trưởng GDP cao hơn, mặc dù không thể phủ nhận rằng mức này ở Việt Nam đang dẫn đầu trong khu vực.

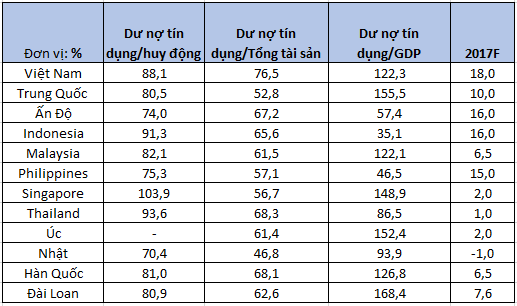

Tỷ trọng tín dụng trên GDP

Bảng dưới đây cho thấy Việt Nam có tỷ lệ tín dụng trên GDP cao nhất trong số các nước thu nhập trung bình thấp có cùng trình độ phát triển trong khu vực (đứng ở mức 122,3% cuối năm 2016).

Tuy nhiên, đây là kết quả của suốt một quá trình kéo dài suốt từ cuộc khủng hoảng tài chính trong khu vực khi Việt Nam chủ trương bơm mạnh tín dụng để phục hồi và thúc đẩy tăng trưởng kinh tế, đặc biệt trong những năm có chủ trương kích cầu theo đó tăng trưởng tín dụng được đẩy lên đến 20-30%/năm hoặc hơn.

Việt Nam cũng có tỷ lệ dư nợ tín dụng trên tổng tài sản ở mức cao nhất trong khu vực, cho thấy hệ thống ngân hàng thương mại Việt Nam phụ thuộc nhiều hơn vào hoạt động cho vay so với ở các nước khác trong khu vực.

Xét trên chỉ số dư nợ tín dụng trên vốn huy động, với tỷ lệ 88,1%, Việt Nam chỉ đứng sau Indonesia trong số các nước cùng hạng. Điều này cho thấy căng thẳng về vốn ở Việt Nam cao hơn một cách tương đối so với các nước khác. Phần phân tích tiếp theo cho thấy rõ hơn điều này.

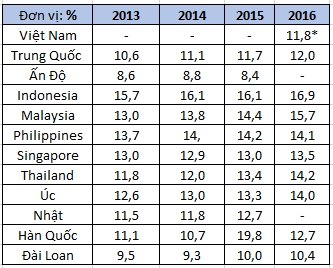

Tỷ lệ vốn an toàn tối thiểu (CAR)

Theo số liệu dưới đây cho thấy, Việt Nam có mức CAR thấp nhất trong khu vực (11,8% năm 2016), kể cả so với những nước cùng hạng như Indonesia và Philippines, và có lẽ chỉ cao hơn của Ấn Độ.

Và điều cần đặc biệt lưu ý ở đây là CAR của Việt Nam có lẽ vẫn đang được tính theo tiêu chuẩn Basel I, trong khi phần lớn các nước trong khu vực đã thực thi tiêu chuẩn Basel II, thậm chí là Basel III. Nếu tính theo các tiêu chuẩn cao hơn này thì CAR của Việt Nam sẽ lại càng thấp hơn nữa so với các nước khác trong khu vực.

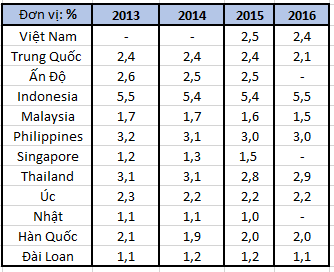

Biên độ chênh lệch lãi suất huy động và cho vay (NIM)

Dựa trên số liệu tổng hợp từ các báo cáo tài chính của 25 ngân hàng thương mại Việt Nam tính đến thời điểm tháng 4/2017, người viết tính được tỷ lệ NIM trung bình của 25 ngân hàng này là 2,4% vào cuối năm 2016, giảm nhẹ so với mức 2,5% năm 2015.

So với các nước khác cùng thứ hạng trong khu vực, NIM của các ngân hàng thương mại Việt Nam thuộc vào hạng thấp (thấp hơn Indonesia, Philippines và Thái Lan). Tất nhiên, so với các nước phát triển thì NIM của Việt Nam cao hơn rõ rệt.

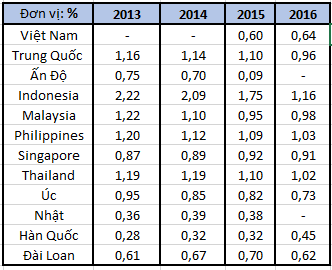

Tỷ suất lợi nhuận trên tổng tài sản (ROA)

Nếu so sánh mức sinh lợi bằng một chỉ tiêu khác là ROA thì có thể thấy rằng lợi nhuận của các ngân hàng thương mại Việt Nam là khá thấp. Tỷ suất ROA trung bình của 25 ngân hàng thương mại Việt Nam vào năm 2016 chỉ là 0,64%, chỉ cao hơn của Hàn Quốc và Đài Loan và thấp xa so với các nước ASEAN, kể cả Singapore.

Mặc dù hệ thống ngân hàng thương mại Việt Nam đã trải qua sự tăng trưởng mạnh về tài sản và vốn chủ sở hữu năm 2016 so với năm 2015 nhưng nhìn chung còn khá yếu về vốn chủ sở hữu nếu so với mức chung trong khu vực.

Mức tăng trưởng tín dụng cao còn làm cho các chỉ tiêu an toàn về vốn càng thêm căng thẳng, phải phụ thuộc nhiều vào vốn huy động dẫn đến rủi ro hệ thống cao hơn.

Và dẫu đã đẩy mạnh tăng trưởng tín dụng nhưng các ngân hàng thương mại Việt Nam vẫn chỉ đạt được một tỷ suất lợi nhuận khá khiêm tốn, thể hiện ở chỉ số NIM và ROA thấp hơn đáng kể so với nhiều nước khác trong khu vực, nhất là các nước cùng thứ hạng phát triển của ASEAN.

Tuy vậy, sự thua kém và nhiều rủi ro một cách tương đối của các ngân hàng thương mại Việt Nam so với các nước trong khu vực như nói trên không có nghĩa là tính hấp dẫn của các ngân hàng thương mại Việt Nam đang suy giảm như một số chuyên gia và tổ chức đã nhận định vừa qua.

Thực tế cho thấy ít nhất là các chỉ tiêu về lợi nhuận trong đó có NIM và ROA của các ngân hàng thương mại Việt Nam khá ổn định, thậm chí có cải thiện chút ít trong 2 năm qua (một số chỉ tiêu lợi nhuận khác không báo cáo ở đây).

Advertisement

Advertisement

Đọc tiếp