Chứng khoán

28/09/2021 05:47

Advertisement

28/09/2021 05:47

Kết phiên 27/9, cổ phiếu NTT của Dệt – May Nha Trang (UPCoM: NTT) vừa giảm 8,3% về mức 11.000 đồng/cp, tăng 116% sau hơn một tuần giao dịch. Trước phiên giảm hôm nay, mã này đã có chuỗi 5 phiên tăng giá, riêng ngày 16/9 ghi nhận mức tăng 39,2% sau khi không có giao dịch nào được thực hiện suốt nửa năm.

Tương tự nhiều trường hợp tăng đột biến khác, khối lượng giao dịch của cổ phiếu NTT thấp, trung bình khoảng 1.500 đơn vị, nhiều phiên thậm chí không có thanh khoản.

Tiền thân của Dệt – May Nha Trang là Nhà Máy Sợi Nha Trang được thành lập từ năm 1979. Đến năm 2006, doanh nghiệp chuyển đổi sang mô hình công ty cổ phần với vốn điều lệ 185 tỷ đồng. Hiện Dệt may Phong Phú (UPCoM: PPH) là cổ đông lớn nhất với 30,35% cổ phần, ứng với hơn 5,6 triệu đơn vị NTT. Hai cổ đông lớn tiếp theo là Quốc tế Phong Phú và Vinatex Quốc Tế với tỷ lệ sở hữu lần lượt là 24,53% và 24,24%.

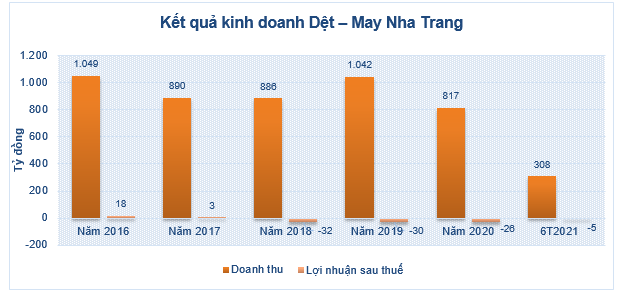

Lĩnh vực kinh doanh chính là sản xuất sợi, vải, hàng may mặc mang lại kết quả kinh doanh kém khả quan cho Dệt – May Nha Trang với 3 năm lỗ liên tiếp.

|

Năm 2020, công ty nhận định ngành dệt may nội địa biến động tiêu cực, giá nguyên liệu tăng giảm khó lường, chiến tranh thương mại Mỹ - Trung làm thị trường đóng băng. Tình trạng hủy đơn hàng hoặc không đặt hàng bắt đầu diễn ra khi người tiêu dùng tại Mỹ, EU thắt chặt chi tiêu bởi dịch bệnh. Với ngành sợi, tình hình cũng không diễn biến khá hơn do cầu từ Trung Quốc cũng sụt giảm mạnh.

Theo đó, doanh thu thuần công ty giảm 20% về gần 817 tỷ đồng. Sau khi trừ các chi phí, công ty ghi nhận lỗ sau thuế 25,7 tỷ đồng.

Nửa đầu năm nay, tình hình kinh doanh của công ty cũng không khả quan hơn. Doanh thu thuần giảm 43% xuống còn 308 tỷ đồng. Tuy nhiên do kiểm soát tốt chi phí nên lỗ sau thuế 4,6 tỷ đồng, cải thiện so với mức âm 19 tỷ đồng cùng kỳ năm ngoái.

Tính đến cuối quý II, lỗ lũy kế gần 100 tỷ đồng, bên cạnh hơn 22 tỷ quỹ đầu tư phát triển và 2 tỷ thặng dư vốn cổ phần.

Quy mô tài sản tăng 17% lên 732 tỷ đồng, trong đó tài sản ngắn hạn chiếm 59%, tương đương 428 tỷ đồng. Tiền và tương đương tiền giảm 76% xuống 2 tỷ đồng, chủ yếu do tiền từ hoạt động tài chính âm 29 tỷ. Giá trị hàng tồn kho tăng mạnh 63% so với đầu năm, ở mức 304 tỷ đồng. Phần lớn hàng tồn kho là các nguyên vật liệu sản xuất. Các khoản phải thu ngắn hạn khách hàng như Đầu tư Phát triển Phong Phú, Vinatex Quốc tế… đạt hơn 96 tỷ, tăng 10% so với đầu năm. Tài sản dài hạn giảm nhẹ 5% xuống còn 303 tỷ đồng .

Về nguồn vốn, nợ vay tài chính các ngân hàng giảm 8% về gần 366 tỷ đồng. Trong đó, khoản vay VCB chiếm tỷ trọng nhiều nhất với tỷ lệ 76%, tương đương 278 tỷ đồng. Ngoài ra, công ty dệt may còn nợ một số ngân hàng khác như BIDV, VietinBank hay MB. Hệ số nợ/vốn chủ sở hữu là 3 lần.

Khoản phải trả người bán gấp đôi đầu năm, lên hơn 183 tỷ đồng. Người mua trả trước gần 37 tỷ đồng, gấp 12 lần đầu năm.

Advertisement

Advertisement

Đọc tiếp