Chứng khoán

16/12/2019 08:00

Advertisement

16/12/2019 08:00

Công ty TNHH Thương mại Dịch vụ Ðầu tư P&Q liên quan tới Chủ tịch HÐQT NKG Hồ Minh Quang hồi tháng 7 thoái hơn 25,8 triệu cổ phiếu, trong khi ông Võ Hoàng Vũ, Tổng giám đốc NKG đã mua vào hơn 19 triệu cổ phiếu và CTCP Ðầu tư thương mại SMC mua 6,3 triệu cổ phiếu. Ðây có thể xem như động thái bán cổ phần của ông Quang cho nhóm cổ đông mới SMC.

|

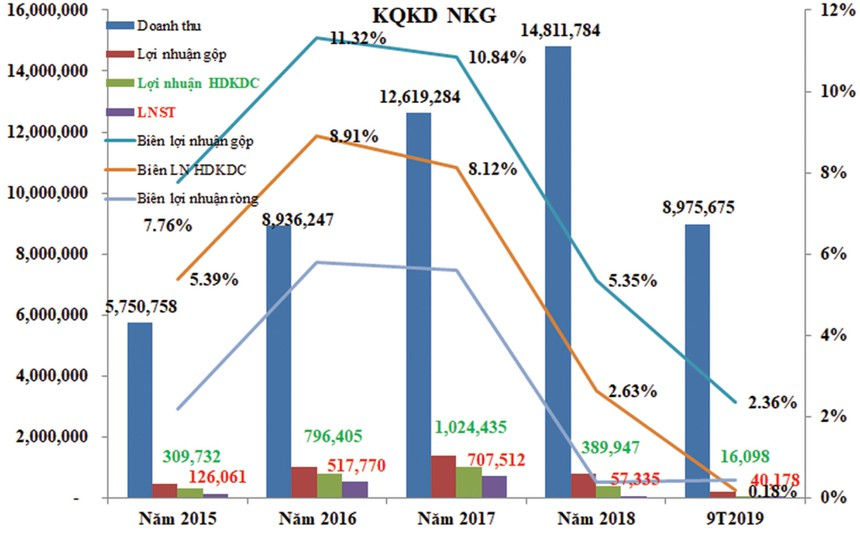

Tại thời điểm diễn ra các giao dịch trên, NKG chuẩn bị công bố báo cáo 6 tháng đầu năm 2019 với doanh thu 5.907,2 tỷ đồng, lợi nhuận 34 tỷ đồng, lần lượt giảm 25,01% và giảm 104,9% so với cùng kỳ năm trước.

Hoạt động kinh doanh cốt lõi ghi nhận lỗ 20,1 tỷ đồng, nếu như doanh nghiệp không ghi nhận thu nhập khác là 180 tỷ đồng thì có thể báo cáo còn lỗ.

|

Thời điểm Công ty liên quan đến Chủ tịch Nam Kim thoái vốn (tháng 7/2019), hoạt động kinh doanh vẫn chưa có dấu hiệu cải thiện.

Dòng tiền hoạt động đầu tư của NKG vẫn âm 86,2 tỷ đồng. Công ty chỉ thu thanh lý tài sản cố định 75 tỷ đồng, tiền mua sắm tài sản cố định 60,9 tỷ đồng.

Nay ông Quang đăng ký mua vào 3 triệu cổ phiếu ngay trước thời điểm doanh nghiệp chuẩn bị ra báo cáo quý IV/2019.

Trước đó, báo cáo quý III cho thấy tín hiệu có sự cải thiện khi dòng tiền từ hoạt động chính đã dương trở lại 16,1 tỷ đồng.

Doanh thu lũy kế 9 tháng của Nam Kim đạt 8.975,7 tỷ đồng, lợi nhuận là 40,2 tỷ đồng, lần lượt giảm 20,9% và giảm 96,65% so với cùng kỳ.

Trong 9 tháng đầu năm, cơ cấu tài sản tài sản không có nhiều biến động, tuy nhiên có dấu hiệu tích cực bên nguồn vốn khi Nam Kim đã trả được 686,9 tỷ đồng nợ vay ngắn hạn, về mức 2.514,1 tỷ đồng; trả được 428,6 tỷ đồng nợ vay dài hạn, về mức 796,5 tỷ đồng.

Tỷ lệ nợ vay trên nguồn vốn đã giảm từ 54,5% về 43,2% so với giai đoạn đầu năm, nguồn tiền này chủ yếu từ lượng ngân quỹ để dành chiếm dụng phải trả người bán ngắn hạn là 602,8 tỷ đồng tăng thêm.

Công ty không thuyết minh cụ thể, nhưng đây chủ yếu là tiền của đối tác cung cấp dịch vụ cho Nam Kim.

Nhìn trong một khoảng thời gian dài có thể thấy, biên lợi nhuận hoạt động kinh doanh chính và lợi nhuận ròng của Nam Kim đạt đỉnh vào năm 2016 với 8,91% và 5,79% rồi giảm dần.

Hiện nay, 9 tháng đầu năm 2019 chỉ còn lại 0,18% và 0,45%. Doanh nghiệp vừa giảm về doanh thu tiêu thụ hàng hóa, dịch vụ, vừa có xu hướng tăng chi phí làm biên lợi nhuận tiếp tục giảm.

Nếu năm 2019 không có lợi nhuận khác là 180 tỷ đồng thì kết quả kinh doanh của doanh nghiệp còn có xu hướng xấu đi đáng kể.

Vì vậy, cần chờ đợi thêm báo cáo các kỳ tiếp theo để đánh giá sự khởi sắc trở lại của NKG.

Chỉ số lợi nhuận trên tổng tài sản (ROA) và lợi nhuận trên vốn cổ phần (ROE) của NKG trong 9 tháng đầu năm là 0,51% và 1,34%, thấp hơn nhiều so với doanh nghiệp cùng ngành HSG là 1,88% và 6,81%.

Trong ngành kinh doanh chính của NKG là tôn thép, sản phẩm tôn mạ, ngày 25/6, Bộ Công thương đã đặt mức thuế chống bán phá giá dành cho doanh nghiệp xuất khẩu thép phủ màu của Hàn Quốc từ 4,48 - 19,25% và 20 doanh nghiệp của Trung Quốc bị áp mức từ 3,45 - 34,27%.

Ðây là biện pháp hỗ trợ cho các doanh nghiệp tôn mạ trong nước. Bên cạnh đó, Bộ Tài chính dự kiến tăng thuế 5% với thép cuộn cán nóng.

Nếu tăng thuế thì sản phẩm từ Trung Quốc vẫn được ưu đãi 0% do tham gia Hiệp định ASEAN - Trung Quốc.

Tuy nhiên, quyết định này, nếu có, sẽ có lợi cho các doanh nghiệp trong nước như Hòa Phát và Formosa sản xuất được thép cuộn cán nóng.

Các doanh nghiệp tôn mạ như HSG, NKG có thể sẽ gặp khó khăn hơn vì giá vốn đầu vào nhập khẩu thép cuộn cán nóng để sản xuất tôn mạ.

Chính vì vậy, triển vọng của ngành vẫn chưa có dấu hiệu rõ ràng. Theo số liệu của Hiệp hội Thép, các doanh nghiệp trong nước mới đáp ứng được khoảng 70% nhu cầu thép cuộn cán nóng, các doanh nghiệp tôn mạ vẫn phải nhập khẩu.

Mức thị giá 7.000 đồng/cổ phiếu thiết lập ngày 13/12/2019 của NKG vẫn còn cách xa giá trị sổ sách 16.537 đồng/cổ phiếu.

Ðể cải thiện mặt bằng giá, thị trường cần Chủ tịch NKG lý giải rõ hơn về động thái mua lại cổ phiếu và tương lai doanh nghiệp.

Advertisement

Advertisement

Đọc tiếp