Ngân hàng

12/02/2020 07:30

Advertisement

12/02/2020 07:30

Năng lực tài chính tiếp tục cải thiện

Vốn chủ sở hữu của hệ thống ngân hàng đến cuối năm 2019 khoảng là 850 nghìn tỷ đồng, tăng khoảng 18,1% so với năm 2018 và tăng 74% so với năm 2015. Trong đó, vốn điều lệ khoảng 620,3 nghìn tỷ đồng, tăng 4% so với năm 2018.

|

Vốn điều lệ cải thiện mạnh nhờ 2 thương vụ tăng vốn thành công sau khi bán cổ phần cho nhà đầu tư nước ngoài của Vietcombank và BIDV, trong đó Vietcombank tăng thêm 6.200 tỷ đồng từ bán cổ phần cho GIC và Mizuho Bank, BIDV tăng thêm 20.000 tỷ đồng từ bán 15% cổ phần cho KEB Hana, và trở thành ngân hàng có vốn điều lệ lớn nhất toàn hệ thống ngân hàng.

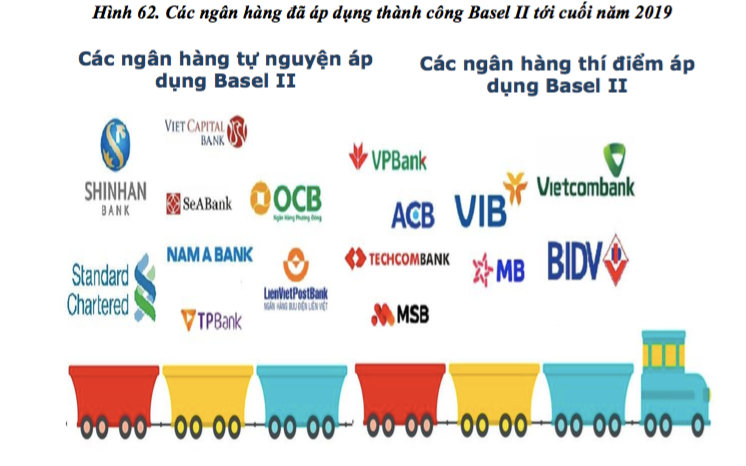

Tính đến 20/12/2019, toàn hệ thống có 18 ngân hàng thương mại được Ngân hàng Nhà nước chấp thuận đạt tiêu chuẩn Basel II, trong đó bao gồm 8 ngân hàng thuộc nhóm thí điểm triển khai và 10 ngân hàng tự nguyện áp dụng thành công. VIB là ngân hàng đầu tiên hoàn thành cả 3 trụ cột của Basel II.

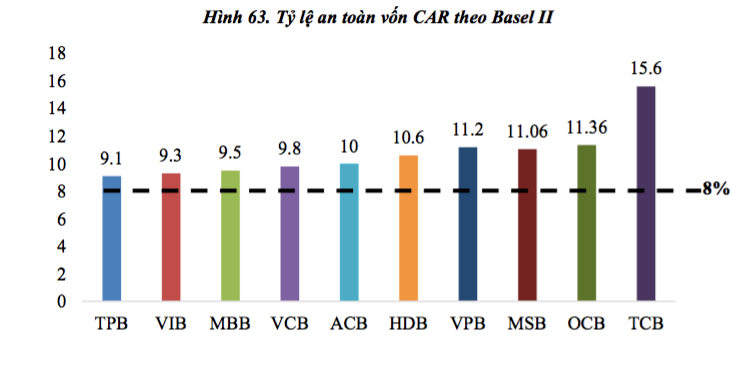

Hệ số an toàn vốn tối thiểu (CAR) của các ngân hàng theo Basel II giảm mạnh so với Basel I. Tuy nhiên, có thể thấy năng lực tài chính và mức độ an toàn của ngân hàng trở nên bền vững hơn do tổng tài sản có rủi ro (RWA) theo Thông tư 41 đã bao gồm cả rủi ro tín dụng đối tác, rủi ro hoạt động và rủi ro thị trường (ước tính RWATT41 của các ngân hàng thí điểm gấp 1,3-1,6 lần so với RWATT36).

Việc tuân thủ CAR theo Basel II yêu cầu các ngân hàng phải tính toán theo khẩu vị rủi ro và quản trị rủi ro theo từng phân khúc khách hàng, yêu cầu về tài sản bảo đảm, chủ động áp dụng các biện pháp giảm thiểu rủi ro để được giảm trừ vốn... từ đó tăng cường mức độ lành mạnh của các ngân hàng. CAR bình quân các ngân hàng áp dụng Basel II khoảng 10,2% cao hơn so với mức tối thiểu 8% của thông tư 41.

|

|

Cùng với đó, các ngân hàng đã xây dựng được cơ sở dữ liệu sạch, chất lượng, hệ thống công nghệ thông tin vững mạnh, nguồn nhân lực có kiến thức và trình độ chuyên môn cao để vận hành tính toán được các công cụ đo lường rủi ro, đo lường vốn theo chuẩn Basel II, tạo cơ sở để tiếp tục triển khai các cấu phần của trụ cột II và III.

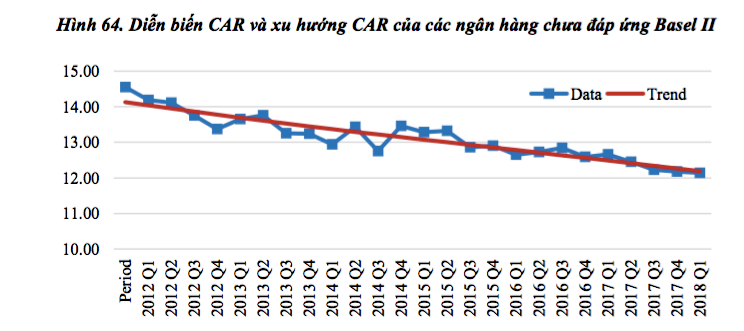

Áp lực gia tăng về vốn ngày càng cao đối với các ngân hàng còn lại. CAR bình quân theo Basel I các ngân hàng này khoảng 12,2% và có xu hướng giảm. Nhiều ngân hàng đã hoàn tất quy trình để áp dụng trụ cột 1 của Basel II, nhưng việc chưa tăng được đủ vốn khiến Ngân hàng Nhà nước chưa thể cấp chứng nhận cho các ngân hàng này.

CAR của các ngân hàng chưa đáp ứng Basel II nằm dưới đường xu hướng, biểu hiện dấu hiệu suy thoái và tiếp tục giảm. Mặc dù Ngân hàng Nhà nước đã lùi thời hạn áp dụng tỷ lệ an toàn vốn theo thông tư 41/2016/TT-NHNN thêm 3 năm nữa, tuy nhiên việc chậm đáp ứng Basel II sẽ làm các ngân hàng không được các ưu đãi như tăng trưởng tín dụng, mở rộng chi nhánh... trong những năm tới.

Các ngân hàng yếu kém gặp khó khăn hơn cả nếu không được tiếp tục mở rộng tín dụng, nâng cao năng lực tài chính thì chất lượng tài sản khó có thể cải thiện, nợ xấu có nguy cơ quay trở lại, đe dọa thành quả tái cơ cấu những năm vừa qua.

Chất lượng tín dụng phân hóa

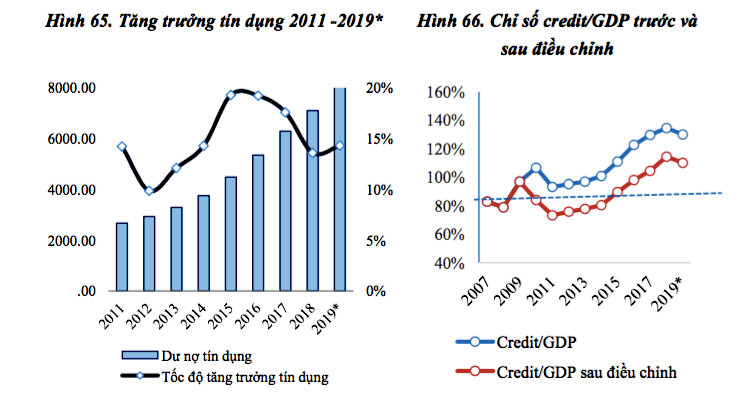

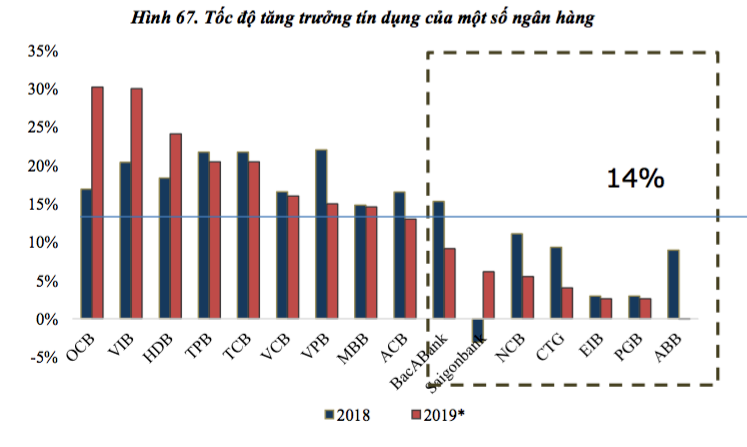

Tăng trưởng tín dụng năm 2019 chịu nhiều áp lực. Ngay từ đầu năm, Ngân hàng Nhà nước đã công bố mục tiêu tăng trưởng tín dụng dưới 14%, tương đương mức tăng trưởng năm 2018, nhưng thấp hơn nhiều so với giai đoạn 2015-2017.

|

Dựa trên mục tiêu tăng trưởng này, Ngân hàng Nhà nước phân bổ tín dụng đối với từng ngân hàng theo xếp hạng mức độ an toàn, lành mạnh và tình hình hoạt động của từng đơn vị. Hạn mức tín dụng được ưu tiên và nới rộng ngay trong năm đối với các đơn vị được phê duyệt trước hạn quy định CAR theo Thông tư 41/2016/TT-NHNN.

Hơn nữa, tăng trưởng phải đi kèm kiểm soát chất lượng tín dụng, quy định Basel II yêu cầu các ngân hàng phải tính toán tài sản có rủi ro chặt chẽ hơn, điều này sẽ khiến các ngân hàng phải cân nhắc giảm cấp tín dụng đối với các khách hàng thuộc phân khúc rủi ro cao, cân đối giữa mở rộng tín dụng và tăng vốn.

Ngoài ra, nền kinh tế mặc dù vẫn đang tăng trưởng tốt, nhưng sẽ chậm lại do ảnh hưởng từ suy thoái kinh tế toàn cầu, tăng trưởng tín dụng 3 năm tới được điều chỉnh nhằm hạn chế rủi ro thâm dụng tín dụng.

9 tháng đầu năm 2019, tăng trưởng tín dụng cả hệ thống chỉ đạt 9,4% (thấp nhất trong 5 năm trở lại đây), tăng trưởng tín dụng cả năm 2019 có khả năng thấp hơn mục tiêu do Ngân hàng Nhà nước đề ra.

|

Tuy tín dụng năm 2019 tăng chậm lại so với giai đoạn 2016-2018 nhưng vẫn đáp ứng nhu cầu vốn cho tăng trưởng kinh tế, đảm bảo an toàn vĩ mô và ổn định tài chính trong dài hạn. Với việc GDP điều chỉnh tăng thêm 25,4% giai đoạn 2010 -20171 sẽ làm giảm tỷ lệ Credit/GDP gap cũng như giảm mức độ thâm dụng tín dụng cho nền kinh tế, từ đó tạo dự địa cho Ngân hàng Nhà nước mở rộng tín dụng trong thời gian tới.

Tăng trưởng tín dụng có sự phân hóa ngày càng rõ rệt hơn giữa các ngân hàng. Không khó để nhận thấy các ngân hàng hoàn thành sớm tiêu chuẩn an toàn vốn của Basel II (VCB, TPB, VIB, VPB, MBB, OCB, ACB) có tốc độ tăng trưởng tín dụng vượt trội, một số ngân hàng khác tín dụng chững lại, thậm chí thu hẹp so với các năm trước.

Cơ cấu tín dụng tiếp tục được Ngân hàng Nhà nước định hướng vào lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và hạn chế vào các lĩnh vực tiềm ẩn rủi ro cao. Cơ cấu tín dụng tập trung chủ yếu vào các ngành công nghiệp (19,6%), thương mại (23,6%) và dịch vụ (37,6%), ngành xây dựng và kinh doanh bất động sản khoảng 16,1%.

| Hệ thống ngân hàng tái cơ cấu giai đoạn 2: Nợ xấu ngày càng phình to (bài 2) Giai đoạn 2015-2018, tăng trưởng tín dụng tiêu dùng hơn 40%/năm. 2019 tốc độ tăng trưởng đạt 18%, gấp 2 lần tăng trưởng tín dụng bình quân toàn ngành. |

Advertisement

Advertisement

Đọc tiếp