Chứng khoán

09/02/2022 08:12

Advertisement

09/02/2022 08:12

Trong thời kỳ điều chỉnh giá, lãi thực hiện của cổ phiếu này sẽ vượt tỷ lệ lãi yêu cầu cho một cổ phiếu với rủi ro của nó và do vậy trong thời kỳ điều chỉnh giá này, nó được xem là cổ phiếu tăng trưởng (Growth Stocks). Nhà đầu tư khôn ngoan là người tìm được các cổ phiếu đang bị thị trường định giá thấp dưới giá trị nội tại.

Cách định giá cổ phiếu đơn giản nhưng được thị trường chấp nhận rộng rãi nhất là dùng hệ số P/E (Giá (P) trên lãi mỗi cổ phiếu (EPS)). Nếu cổ phiếu có P/E thấp hơn so với bình quân của nó trong quá khứ, của ngành và thị trường chung được xem là rẻ. P/E của cổ phiếu ngành thép ASIA hiện là khoảng 10 lần.

.jpg)

Phương pháp khác được tham chiếu để định giá cổ phiếu là tỷ suất P/B (Giá trên giá trị sổ sách mỗi cổ phiếu). P/B càng thấp, càng rẻ.

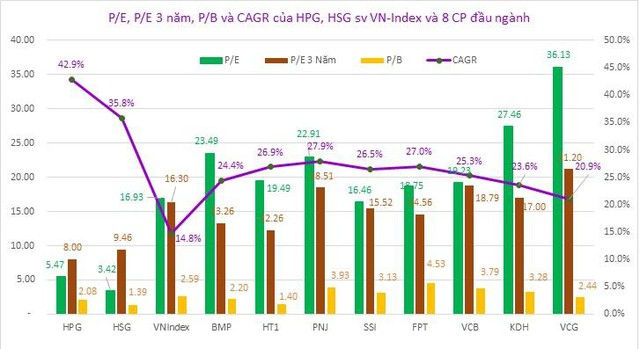

Trong bài viết này, chúng tôi phân tích cổ phiếu ngành thép và lấy ví dụ cổ phiếu của hai công ty đầu ngành là HPG và HSG (Xem biểu đồ dưới). Tại ngày 28/1/2022, P/E của HPG là 5,47 lần và HSG chỉ là 3,42 lần, so với với P/E bình quân 3 năm của chính nó tương ứng là 8 và 9,46 lần, nó thấp hơn 46,2% và 1,76 lần.

So với bình quân ngành tài nguyên cơ bản (thép) P/E 3 năm gần nhất theo FiinGroup là 12,5 lần, P/E của HPG thấp hơn là 1,29 lần và HSG thấp hơn 2,65 lần còn nếu so với P/E bình quân của VNIndex là 16,93 lần nó thấp hơn 3,95 lần. Nếu so với 8 cổ phiếu hàng đầu của các ngành tiềm năng, HPG và HSG thấp hơn từ 3,2-5,7 lần.

|

Giá (P) của HPG và HSG hôm 28/1/2022 tương ứng là 42.200 đồng và 30.350 đồng, giá trị sổ sách (B) của HPG là 20.295 đồng và HSG là 21.835 đồng hay P/B của HPG là 2,08 lần và HSG là 1,39 lần. Nếu so với bình quân của VN-Index 2,59 lần, thấp hơn 1,9 lần. HPG có thể chia cổ tức 100% và HSG có thể chia cổ tức 128%.

Cổ phiếu tốt nhất để đầu tư là cổ phiếu tăng giá tốt nhất. Để đánh giá đúng, chúng ta hãy xem phần trăm tăng giá kép hàng năm (CAGR) của HPG và HSG trong thời kỳ đủ dài là 10 năm. Trong đầu tư, bạn luôn phải nhìn dài hạn có như vậy mới thấy đúng quy luật và có thể ra quyết định đầu tư tốt nhất. Mặc dù giá HPG và HSG 3 tháng gần đầy đã giảm 27-40%, nhưng HPG và HSG vẫn có CAGR vượt trội 42,9% và 35,8%/năm cao hơn nhiều so với trung bình của VN-Index 14,8% và so với 8 cổ phiếu đầu các ngành tiềm năng 25,9%.

Tại sao giá các cổ phiếu thép lại giảm mạnh vậy? Do giá thép thế giới giảm trong nửa cuối năm 2021?

|

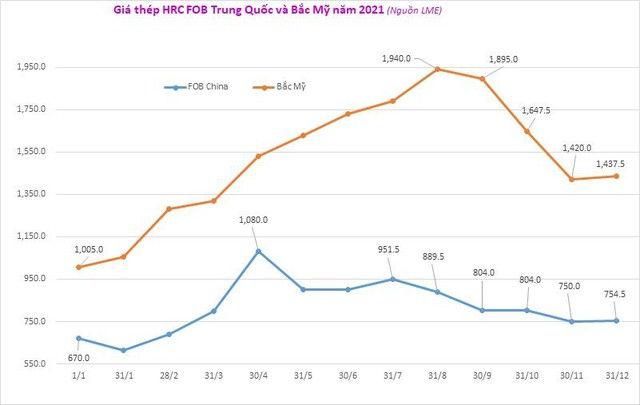

Trung Quốc là quốc gia sản xuất và tiêu thụ thép lớn nhất thế giới, chiếm khoảng 50% thị phần thế giới và có ảnh hưởng lớn nhất giá thép thế giới. Thép HRC là nguyên liệu chính cho sản xuất tôn mạ, ống thép và nhiều sản phẩm khác.

Giá thép HRC FOB TQ đầu năm 2021 là 670 USD/tấn tăng 61,2% lên đỉnh 1.080 USD/tấn vào đầu tháng 5 và sau đó dần đi xuống, đến 31/12/2022 giá là 754.5 USD/tấn, tức giảm 30,1% so với đỉnh cao nhất.

Tuy nhiên giá cuối năm 2021 so với giá đầu năm nó vẫn cao hơn 12,6%. Do bị đứt gãy chuỗi cung ứng, giá HRC tại Mỹ tăng mạnh từ đầu năm từ mức 1.000 USD/tấn lên đỉnh vào cuối tháng 8 là 1.940 USD/tấn và sau đó giảm đến cuối năm ở mức 1.437,5 USD/tấn tức giảm 25,9%. Biến động giá thép giảm trong năm 2021 đã được phản ánh vào lãi/lỗ, các công ty thép phải lập dự phòng lớn cho các khoản giảm giá hàng tồn kho HPG là 149 tỷ đồng và HSG là 161,8 tỷ đồng.

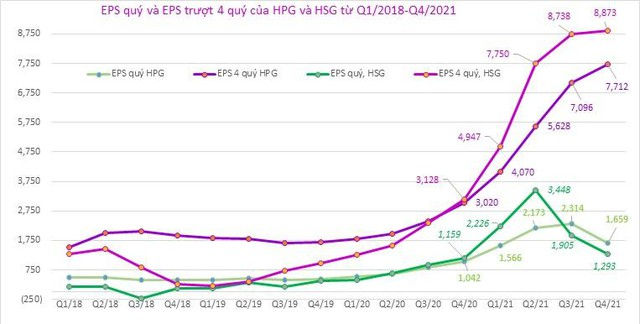

Biểu đồ dưới trình bày lãi EPS mỗi quý (màu xanh) và EPS trượt 4 quý (màu tím). Quý I và quý II, EPS quý của HPG và HSG tăng rất tốt. Quý III của HPG vẫn tăng nhưng quý IV giảm, còn HSG giảm từ quý III và cả quý IV. Tuy nhiên, khi định giá cổ phiếu, người ta thường dùng EPS trượt 4 quý để thấy được kết quả của cả 4 quý (năm).

EPS trượt 4 quý của HPG và HSG tăng trưởng tốt trong 3 năm qua, đến ngày 31/12/21 tương ứng là 7.712 đồng và 8.873 đồng/CP và ROE đạt 46,1% và 48.9%/năm, cao vượt trội so với các cổ phiếu tăng trưởng của ngành Chứng Khoán, Ngân hàng và Phân đạm.

|

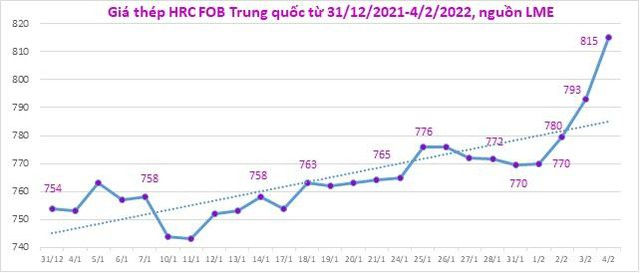

Theo LME (London Metal Exchange) từ 1/1 đến 4/2/2022, giá thép HRC FOB Trung Quốc đã tăng 8,1% từ 754 USD/tấn lên 815 USD/tấn, xu hướng tăng giá rất rõ ràng như biểu đồ dưới.

|

Tương tự, tại Bắc và Tây Âu, giá ngày 31/12/2021 là 960 USD/tấn đến ngày 4/2/2022 đã tăng lên 1.098 USD/tấn, tăng 14,38% và xu hướng tăng giá rõ ràng. Giá tại Bắc Mỹ sau thời gian tăng mạnh, từ đầu tháng 2, đang có xu hướng đi ngang ở mức 1.005 USD/tấn.

|

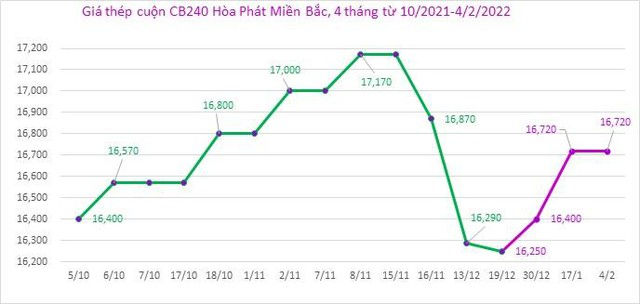

Giá thép tại Việt Nam, đại diện là thép cuộn CB240 Hòa Phát trong quý IV/2021 đã tăng từ 16,4 triệu đồng/tấn lên 17,17 triệu đồng/tấn và từ giữa tháng 10 giảm xuống, giá tại ngày cuối năm 2021 là 16,25 triệu đồng/tấn. Từ 29/12/2021 đến 4/2/2022 giá thép CB240 ở Việt Nam đã tăng 2,9% từ 16,25 triệu đồng lên 16,72 triệu đồng/tấn.

|

Hãy xem giá thép HRC của các hợp đồng tương lai 12 tháng tới của LME ở biểu đồ dưới. HRC FOB Trung Quốc gần như đi ngang cả năm sau khi tăng trong tháng 1 và 2/2022.

Các lợi thế cạnh tranh ngành thép Việt Nam

Chi phí sản xuất thép ở Việt Nam thấp hơn 20-22% so với EU và Mỹ. Theo VCBS, giá thành sản xuất thép lò BOF (Việt Nam dùng chủ yếu loại này) ở mức 12 triệu đồng/tấn, thấp hơn khoảng 20-22% so với lò EAF (EU và Mỹ dùng 40% lò này).

Theo VSDC, giá điện và phí carbon khiến chi phí sản xuất thép ở EU cao hơn ít nhất 140-160 USD/tấn so với Việt Nam. Giá phát thải carbon khoảng 60 USD/tấn, một tấn thép sản xuất từ lò BOF sẽ thải ra 1,85 tấn Co2. Chênh lệch giá HRC giữa EU và Việt Nam khá cao khoảng 280 USD/tấn.

Các doanh nghiệp thép Việt Nam tận dụng tốt các cơ hội từ các hiệp định thương mại tự do. Việt Nam đã ký 15 hiệp định thương mại tự do (FTA), nhất là các FTA mới ký như EVFTA với EU; UKVFTA với Anh; Xuyên Thái Bình Dương (CPTPP); Á Âu (VCEFT); RCEPT; Asia FTA... Nó cho phép các doanh nghiệp xuất khẩu với nhiều ưu đãi hơn, thuế thấp hơn.

Các rào cản thương mại và thuế nhập khẩu cao. Thuế nhập khẩu thép nhiều nước rất cao (Việt Nam hiện là 15%, Mỹ 25%). EU áp hạn mức quota với thép, nếu vượt quá phải chịu áp thuế 25%. EU hiện đang áp quota cho Hàn quốc 170.000 tấn/năm, Ấn độ 210.000 tấn/năm. Thổ Nhĩ Kỳ phải chịu thuế chống bán phá giá từ 4,7%-7,3% lên thép HRC từ tháng 4/2021. Quota của Việt Nam và các nước khác là 2 triệu tấn/năm trong 3 năm tới. EU áp dụng phí carbon cho thép nhập khẩu, nhưng doanh nghiệp Việt Nam chưa phải áp dụng cho đến hết năm 2025.

Nguồn cung thép của Trung Quốc đang bị hạn chế: Trung Quốc chiếm khoảng 50% nguồn cung thép thế giới nhưng đang gặp vấn đề về nguồn cung do chính phủ Trung Quốc đang có chính sách dài hạn cắt giảm 18% lượng khí thải carbon/GDP theo cam kết và để cho thế vận hội mùa đông diễn ra ở Bắc Kinh vào tháng 2/2022. Ngành thép không được ưu tiên phát triển do tạo nhiều khí thải carbon nhất.

Trung Quốc đã cắt bỏ hoàn toàn chính sách hoàn thuế xuất khẩu 13% cho 23 mặt hàng thép từ tháng 5/2021, nên xuất khẩu thép của Trung Quốc giảm, tạo điều kiện cho các DN Việt Nam xuất khẩu thép sang Mỹ, EU, Trung Quốc.

Nhu cầu thép của các nước tăng do các gói kích thích kinh tế khổng lồ. Sau đại dịch, như Mỹ có gói 1.200 tỷ USD cho xây dựng cơ sở hạ tầng và đang trình tiếp 1.700 tỷ USD; EU có gói 1.500 tỷ USD.

Triển vọng thị trường thép trong nước

Thị trường thép trong nước sẽ tăng trưởng tốt trong năm 2022 và 3 năm tới do các lý do sau:

Theo MBKE, Chính phủ đang quyết liệt đẩy mạnh giải ngân đầu tư công với số tiền lớn hơn bất cứ năm nào trong quá khứ. Quốc hội mới phê duyệt gói hỗ trợ, kích thích kinh tế sau đại dịch 350.000 tỷ đồng, trong đó riêng gói xây dựng cơ sở hạ tầng là 150.000 tỷ đồng. Cộng với mức 530.000 tỷ đồng đang có, sẽ giúp chi tiêu công năm 2022 tăng 38% so với năm trước.

Các công trình xây nhà ở đang phải tạm hoãn trong thời kỳ giãn cách, nay đang được đẩy mạnh. Theo Savills, nguồn cung căn hộ năm 2022 và 2023 sẽ tăng từ 67-70% so với 2021.

GDP Việt Nam năm 2022 theo nhiều tổ chức uy tín dự kiến tăng 6,5-7%, bất động sản sẽ phát triển cùng với tốc độ tăng đầu tư cơ sở hạ tầng và việc hoàn thiện luật pháp về nhà đất, xây dựng, đầu tư công.

Dòng vốn đầu tư vốn nước ngoài tăng mạnh do chuyển dịch từ Trung Quốc sau đại dịch. Việt Nam có chính trị ổn định, nhân công giá rẻ, địa kinh tế thuận lợi, giá thuê đất ở Việt Nam đang thấp hơn so với các nước Thái Lan, Indonesia, Malaysia khoảng 25-33%.

Theo VSA, giá thép tiếp tục được duy trì trong năm 2022. Cong theo MBKE, thị trường thép trong nước tăng trưởng 15-20% trong năm 2022.

Với các phân tích ở trên, chúng tôi cho rằng, năm 2022 vẫn sẽ là năm thành công của ngành thép, mặc dù có thể không được như năm 2021.

Ba tháng vừa qua, các mã cổ phiếu thép đang bị quá bán do sợ giá thép giảm. Từ đầu năm 2022 đến nay, thị trường giá thép đang tăng rất rõ ràng và dự báo giá vẫn tốt trong năm 2022. Do vậy, giá cổ phiếu thép đặc biệt là các cổ phiếu đầu ngành sẽ được định giá về giá trị thực, P/E như trung bình của 3-4 năm gần nhất.

Rủi ro lớn nhất khi đầu tư vào các cổ phiếu ngành thép là sự biến động giá nguyên liệu và giá thép các loại khó đoán định. Để hạn chế rủi ro, bạn nên đầu tư vào các cổ phiếu dẫn đầu ngành và đang được định giá thấp.

Advertisement

Advertisement

Đọc tiếp