Chuyển động thị trường

10/02/2018 22:13

Advertisement

10/02/2018 22:13

Theo Sở Du lịch Đà Nẵng, trong năm 2017 Đà Nẵng chào đón khoảng 6,6 triệu lượt khách du lịch, trong đó khách quốc tế chiếm 35%. So với cùng kỳ năm trước, lượng khách quốc tế đạt mức tăng trưởng ấn tượng 39% và lượng khách nội địa tăng 12%.

Trong quý IV năm 2017, thị trường đón nhận thêm một khách sạn 5 sao, một khách sạn 4 sao và ba khách sạn 3 sao, cung cấp thêm hơn 1.508 phòng. Như vậy, Đà Nẵng hiện có 16.402 khách sạn 3-5 sao, tăng 37% so với 2016.

“Thị trường khách sạn tại Đà Nẵng đang ngày càng trở nên cạnh tranh hơn. Chỉ những khách sạn biết tạo sự khác biệt hoặc có vị trí đẹp mới có thể thu hút du khách”, bà Dương Thuỳ Dung, Giám đốc Cấp cao CBRE Việt Nam nói.

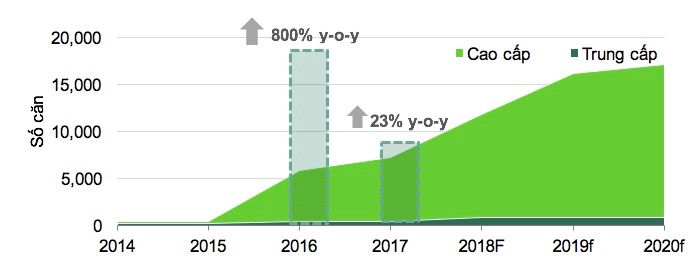

|

| Nguồn cung condotel tại Đà Nẵng qua các năm. |

Năm 2017, do tác động tích cực của Tuần lễ cấp cao APEC nên các khách sạn ghi nhận kết quả kinh doanh tốt hơn trong quý IV năm 2017 so với cùng kỳ năm trước. Doanh thu phòng trung bình cho toàn khối 4-5 sao trong cuối cùng của năm ngoái đạt 66,8 USD/phòng/đêm, tăng 6,4% theo năm.

Công suất phòng trong quý IV năm 2017 cho khối 4-5 sao đạt 57,3%, tăng 5,5% so với cùng kỳ năm 2016. Trong khi giá phòng trung bình giảm 0,6% do thị trường trở nên cạnh tranh hơn.

Ở lĩnh vực bất động sản nghĩ dưỡng, trong quý IV 2017 Đà Nẵng không có dự án condotel mới nào được chào bán. Trong cả năm 2017, nguồn cung condotel ghi nhận 1.426 căn mới được chào bán từ dự án Coco Ocean Resort & Spa, Coco Towers, Coco Wonderland thuộc Tổ hợp du lịch giải trí Cocobay và TMS Luxury, nâng tổng nguồn cung tích lũy lên 7.675 căn.

“Một số dự án đã được chủ đầu tư dời thời gian chào bán dự kiến sang năm 2018 và 2019 nên nguồn cung mới trong hai năm tiếp theo ước tính khoảng 9.000 căn”, bà Dung nói.

CBRE Việt Nam thống kê, tính đến cuối quý IV năm 2017 tỉ lệ bán trung bình toàn thị trường Đà Nẵng đạt 90,3% cho phân khúc cao và 94,2% cho phân khúc trung. Việc giảm nhiệt về nguồn cung mới đã giúp thị trường có thêm thời gian hấp thụ lượng hàng tồn đọng từ trước đó.

Giá bán trung bình quý IV năm 2017 tăng trưởng nhẹ so với cùng kỳ năm 2016 tại phân khúc cao cấp và tăng 16% tại phân khúc trung cấp, chủ yếu là do tăng giá tại giai đoạn sau của dự án Central Coast.

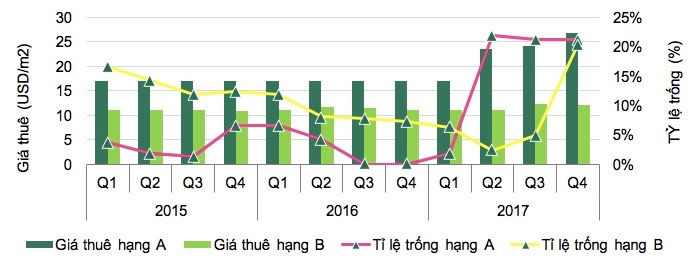

|

| Giá chào thuê và tỉ lệ trống của thị trường văn phòng Đà Nẵng. |

Ở phân khúc văn phòng cho thuê, năm 2017 Đà Nẵng chào đón 3 dự án mới. Cụ thể, một tòa nhà hạng A là Bạch Đằng Hotel Complex với 3.600m2 và hai tòa nhà hạng B là Fhome Building và Vietinbank Tower với tổng diện tích thực cho thuê lên tới 25.950m2.

Với nguồn cung hạng A hạn chế, giá chào thuê của tòa nhà hạng A đạt 26,7 USD/m2 tăng 57,2% so với cùng kỳ năm trước. Giá thuê hạng B đạt 12,0 USD/m2, tăng 7,7% so với năm trước.

Các yêu cầu thuê mặt bằng mà CBRE nhận được cho thấy nguồn cầu ngày càng gia tang. Tuy nhiên nhu cầu diện tích thuê chỉ từ khoảng lớn hơn 100 - 200m2. Các khách thuê chủ yếu đến từ các ngành dịch vụ y tế, trường học nước ngoài, ngân hàng, bảo hiểm và các công ty điện tử. Các nhu cầu thuê mới lên đến 46%, phần còn lại là các trường hợp khác như gia hạn, dịch chuyển, mở rộng văn phòng.

Trong năm 2018, dự kiến giá thuê tòa nhà hạng A sẽ tăng nhẹ với nguồn cung khan hiếm, mặt khác, giá thuê của tòa nhà hạng B ổn định để đẩy mạnh công suất thuê phòng.

Advertisement

Advertisement

Đọc tiếp