Ngân hàng

14/10/2020 05:56

Advertisement

14/10/2020 05:56

Vào năm 1300, Marco Polo, một thương gia người Ý, đã giới thiệu cho người châu Âu một loại tiền tệ mà ông nhìn thấy ở Trung Quốc. Ông viết, hoàng đế “dùng vỏ cây làm thành một thứ giống như giấy, để lưu thông tiền tệ trên khắp đất nước của mình”.

Khoảng sáu thế kỷ sau khi người Trung Quốc phát minh ra tiền giấy, người phương Tây mới bắt đầu sử dụng loại tiền này. Và giờ đây, nhiều du khách nước ngoài khi đến Trung Quốc đã nhìn thấy một hình thức giao dịch mới, đánh dấu bước tiến tiếp theo của tiền tệ, đó chính là thanh toán điện tử trên điện thoại.

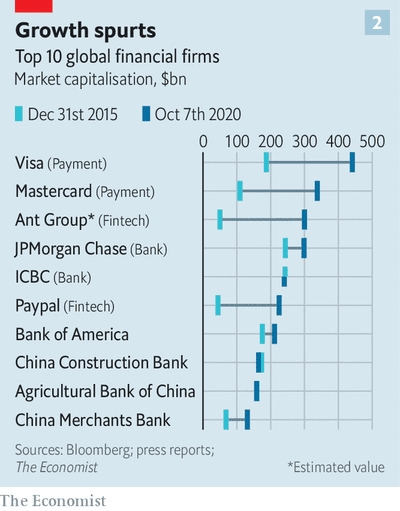

Trong vài tuần tới, sự phát triển vượt bậc của loại tiền điện tử ở Trung Quốc sẽ được thể hiện rõ ràng với đợt phát hành cổ phiếu đầu tiên của Ant Group, một công ty fintech lớn của nước này ở Hong Kong và Thượng Hải. Dự kiến đây sẽ là lần IPO lớn nhất trong lịch sử, đánh bại cả Saudi Aramco vào năm ngoái.

Sự phát triển vượt trội của Ant đã khiến Nhà Trắng lo lắng và thu hút các nhà đầu tư toàn cầu. Nó dự báo một sự chuyển đổi lớn về cách thức hoạt động của hệ thống tài chính, không chỉ ở Trung Quốc mà trên toàn thế giới.

|

| Thanh toán qua ứng dụng trên điện thoại. Ảnh minh họa |

Ant Group được thành lập vào năm 2004, có giá trị tương tự JPMorgan Chase (Hoa Kỳ). Nói về JPMorgan Chase, đây là công ty dịch vụ tài chính, thành lập năm 1799 và được xem là ngân hàng lớn nhất thế giới.

Jamie Dimon, ông chủ của JPMorgan, và nhiều người khác đã để mắt đến Ant trong nhiều năm. Được tách ra từ Alibaba - một công ty thương mại điện tử, ứng dụng thanh toán của Ant có hơn 1 tỷ người dùng, chủ yếu ở Trung Quốc. Mạng lưới thanh toán của công ty này đã thực hiện 16 triệu USD giao dịch vào năm ngoái và kết nối với 80 triệu thương gia.

Tuy nhiên, thanh toán chỉ là một trong số nhiều dịch vụ của công ty này. Người dùng còn có thể vay tiền, mua sắm với hơn 6.000 sản phẩm và mua bảo hiểm sức khỏe.

Một số công ty Trung Quốc khác cũng vận hành hệ thống fintech khá tốt, điển hình là Tencent. Công ty này đang sở hữu ứng dụng WeChat.

Sự bùng nổ của các nền tảng fintech

Không chỉ ở Trung Quốc, fintech còn “đột phá” ở nhiều quốc gia khác nhờ đại dịch. Cùng với sự phát triển của thương mại điện tử toàn cầu và làm việc từ xa, thanh toán bằng ví điện tử ngày càng phổ biến. Cụ thể, ví điện tử Venmo (Mỹ) đã tăng 52% khối lượng so với năm ngoái. Tương tự, ví Mercado Pago cũng tăng đến 142%.

Đến hiện tại, các chợ nông sản ở Paris, các hãng bánh pizza và những người bán hàng rong ở Singapore cũng đã nâng cấp hệ thống của họ, để khách hàng có thể thanh toán ngay lập tức mà không cần tiếp xúc vật lý hoặc tiền mặt.

Từ đó, các nhà đầu tư cảm nhận được một sự kiến tạo mà có thể làm rung chuyển ngành bán lẻ. Suy ra từ việc các ngân hàng hiện chỉ chiếm 72% giá trị thị trường chứng khoán của ngành ngân hàng và thanh toán toàn cầu, giảm 96% so với năm 2010.

Đáng chú ý, các công ty fintech hiện cung cấp phần lớn các khoản vay tiêu dùng ở Thụy Điển. Ở Mỹ, các công ty thẻ tín dụng như Visa (công ty tài chính có giá trị nhất thế giới), các công ty tài chính kỹ thuật số khổng lồ như PayPal và các ngân hàng lớn đều hợp tác và cạnh tranh với nhau.

Những “gã khổng lồ” công nghệ như Apple và Alphabet cũng đang “nhúng chân” vào. Hơn hết, fintech mang lại nhiều lợi ích và sự hiệu quả. Cụ thể, nếu các ngân hàng niêm yết trên thế giới cắt giảm 1/3 chi phí thì mỗi người trên trái đất sẽ tiết kiệm được 80 USD/năm.

|

| Sự gia tăng số hóa có thể thấy rõ nhất trong các khoản thanh toán. Nguồn ảnh: The Economist. |

Chi phí trên các khoản thanh toán của Ant là rất thấp và cũng chỉ mất vài phút để tạo ra một khoản vay. Trước đây, nhiều người thường bị “đục khoét” bởi những dịch vụ đổi tiền ở sân bay. Nhưng giờ đây, các công ty như TransferWise (London) và Airwallex (Australia) cung cấp dịch vụ đổi tiền rẻ hơn và nhanh hơn.

Số hóa cũng hứa hẹn mở rộng phạm vi của tài chính. Việc tiếp cận khách hàng và bảo lãnh cho vay sẽ dễ dàng hơn. Ở Ấn Độ và châu Phi, tài chính kỹ thuật số có thể “giải phóng” mọi người khỏi những kẻ cho vay nặng lãi và những ngân hàng kém uy tín.

Bằng cách tạo ra các loại tiền điện tử của riêng mình, các chính phủ có thể bỏ qua hệ thống ngân hàng truyền thống và thuế, từ đó nhận tiền gửi và thanh toán cho công dân chỉ bằng một nút bấm.

Rủi ro từ các nền tảng fintech

Tuy nhiên, cuộc chinh phục fintech mang lại hai rủi ro. Đầu tiên là nó có thể làm mất ổn định hệ thống tài chính. Các công ty công nghệ tài chính tập trung vào các bộ phận có lợi nhuận cao nhất trong ngành, phần ít lợi nhuận hơn và có nhiều rủi ro thường do các nhà cho vay truyền thống phụ trách.

Một ví dụ cho điều này là Ant. Ở Trung Quốc, toàn bộ 98% các khoản vay được thực hiện thông qua công ty này cuối cùng đều nằm trên sổ sách của các ngân hàng, do đó ngân hàng phải trả phí. Trong khi đó, Ant sẽ thu được một phần mười hoặc nhiều hơn so với lợi nhuận của ngân hàng Trung Quốc.

Trong khi đó, những nhà cho vay ở các quốc gia giàu có đang gặp khó khăn vì môi trường lãi suất thấp và chi phí tuân thủ rất cao. Tuy nhiên, nếu họ mất ổn định sẽ dẫn đến nhiều rắc rối. Vì các ngân hàng vẫn thực hiện các chức năng kinh tế quan trọng, bao gồm giữ tiền gửi của người dân và chuyển các khoản nợ ngắn hạn này thành các khoản vay dài hạn cho người khác.

|

| Sự phát triển của fintech dấy lên sự lo ngại về rò rỉ thông tin cá nhân. |

Nguy hiểm thứ hai là các công ty “nền tảng” fintech có thể lấy dữ liệu của các cá nhân. Trong đó, hiệu ứng mạng (network effect) là không thể thiếu đối với mô hình fintech. Vì càng nhiều người sử dụng nền tảng thì nền tảng đó càng hữu ích và có khả năng khiến những người khác cảm thấy bị thu hút hơn.

Vì vậy, fintech có xu hướng độc quyền. Do đó, nếu fintech cung cấp dữ liệu cho các tổ chức hay chính quyền, thì khả năng bị giám sát, thao túng và tấn công về an ninh mạng sẽ tăng lên.

Ở Trung Quốc, Ant được cho là một “tay sai” trong bộ máy kiểm soát của chính quyền. Đây được xem là một trong những lý do khiến ứng dụng không được chào đón ở nước ngoài.

Khi fintech đang trên đà phát triển, các chính phủ nên có cái nhìn tổng thể về rủi ro tài chính bao gồm các ngân hàng và các công ty fintech. Các chính phủ cũng nên giảm bớt các quy định khi gia nhập để thúc đẩy cạnh tranh.

Cụ thể, Singapore và Ấn Độ có hệ thống thanh toán qua ngân hàng với giá rẻ, cởi mở mà Mỹ có thể học hỏi. Châu Âu có hệ thống ngân hàng linh hoạt cho phép khách hàng chuyển đổi tài khoản dễ dàng.

Điều cuối cùng, sự phát triển của fintech phải gắn liền với việc bảo vệ quyền riêng tư của mọi người. Nếu fintech có thể được thực hiện một cách an toàn hơn, cởi mở và tôn trọng quyền cá nhân, thì một cuộc đổi mới tiền tệ do Trung Quốc dẫn đầu - tiền điện tử, sẽ góp phần thay đổi thế giới tốt đẹp hơn.

Advertisement

Advertisement

Đọc tiếp