Doanh nghiệp

21/03/2018 08:02

Advertisement

21/03/2018 08:02

Ồ ạt đổ bộ

Theo CBRE Việt Nam, 2017 là một năm đáng chú ý của thị trường bán lẻ Việt Nam. Sự sôi động và lạc quan diễn ra ở khắp các lĩnh vực từ hoạt động mua bán sát nhập, dòng vốn ngoại, cho đến sự gia nhập của các nhà bán lẻ quốc tế, niềm tin của người tiêu dùng, hay nguồn cung tương lai... hứa hẹn thị trường với nhiều tiềm năng trong những năm sắp tới.

Trong báo cáo về chỉ số Phát triển Bán lẻ thực hiện bởi A.T. Kearney, thị trường bán lẻ Việt Nam vươn lên vị trí thứ 6, cao hơn một số thị trường đã phát triển như Singapore, Hồng Kông và Indonesia.

Đánh giá này là một trong những minh chứng cho thấy tiềm năng phát triển của thị trường. Mặc dù được nhận định là có mức độ rủi ro cao và sức hấp dẫn ở thời điểm hiện tại ở mức vừa phải, Việt Nam được đánh giá cao nhờ độ bão hòa thị trường còn thấp với khả năng tăng trưởng tốt. Mức độ bão hòa ở cả Hà Nội và TP.HCM đều thấp hơn với các thành phố Đông Nam Á khác như Jakarta, Kuala Lumpur và Bangkok.

|

| Sự đổ bộ ào ạt của các thương hiệu quốc tế đã nâng hệ thống siêu thị tại TP.HCM lên con số 207 và 1.100 cửa hàng tiện lợi. |

Những triển vọng khả quan nói trên thúc giục các nhà bán lẻ nước ngoài gia nhập thị trường. Trong những năm vừa qua, Việt Nam đã chào đón nhiều thương hiệu quốc tế ở nhiều ngành hàng khác nhau như thời trang, ăn uống, giải trí, cửa hàng chuyên biệt... Trong đó có một số lượng các nhãn hàng đạt được thành công và tiếng vang lớn.

Nhiều nhà đầu tư và quỹ đầu tư danh tiếng cũng tìm cách gia nhập thị trường thông qua những thương vụ đáng chú ý như Lotte và Aeon thâu tóm đất phát triển trung tâm thương mại tương lai ở Hà Nội. Quỹ Blue HK đầu tư 2,5 triệu USD vào Beta Media và Central Group rót thêm 500 triệu USD cho hoạt động mở rộng.

Việc IPO của Vincom Retail trong năm 2017 đã tạo nên kỷ lục về doanh thu chào bán lần đầu trên thị trường chứng khoán trong nước, góp phần đẩy chỉ số chứng khoán TP.HCM lên cao nhất kể từ năm 2008.

Cạnh tranh vị trí

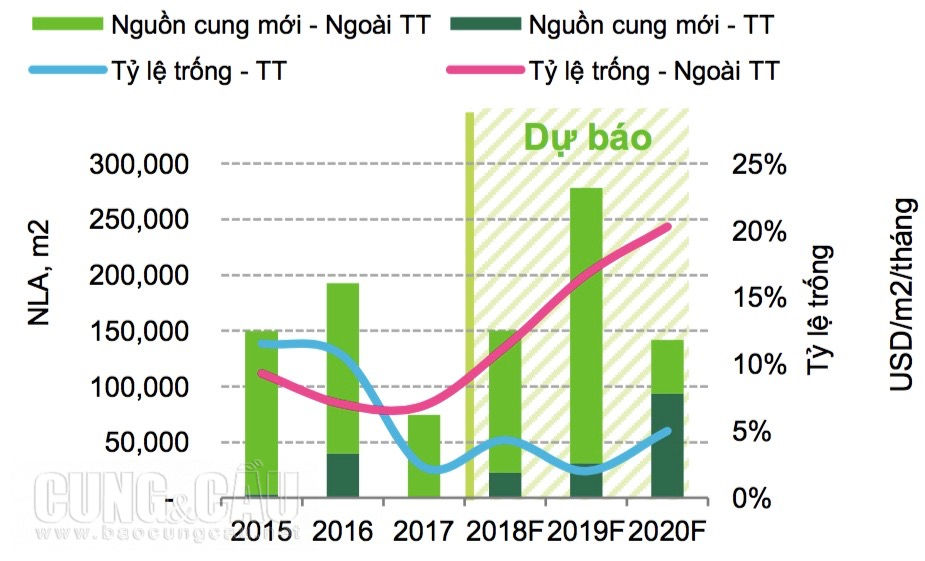

Các thương hiệu lớn khi có ý định gia nhập vào một thị trường mới đều có xu hướng tìm kiếm địa điểm mở cửa hàng đầu tiên tại khu trung tâm. Tuy nhiên, nguồn cung mặt bằng bán lẻ tại khu trung tâm TP.HCM lại tương đối hạn chế với chưa tới 100.000m2, trong đó chỉ 2,7% còn trống.

Cửa hàng đầu tiên của H&M và Zara tại TP.HCM là một trong những cửa hàng nhận được sự quan tâm và lượng khách mua sắm cao nhất trong ngày khai trương trên hệ thống toàn cầu của họ. Điều này khẳng định sự hấp dẫn của thị trường này đồng thời tiếp thêm động lực cho những đơn vị bán lẻ khác.

Tiến độ xây dựng tại các dự án tương lai trong khu trung tâm tiếp vẫn rất chậm hoặc bị trì hoãn. Khu trung tâm sẽ không có nguồn cung mới nào trong năm 2018. Trong năm 2019 và 2020, 124.000m2 nguồn cung mới sẽ đến từ khối đế của các dự án tổ hợp cao cấp như Golden Hill, Tax Plaza và The Spirit of Saigon.

|

| Nguồn cung mới và tỉ lệ còn trống của thị trường bán lẻ tại TP.HCM. |

Với nhu cầu thuê mặt bằng cao, mức giá thuê của khu trung tâm được trông đợi sẽ tiếp tục gia tăng trong ba năm tới. Cùng lúc đó, các diện tích trống sẽ được lấp đầy nhanh chóng và tỷ lệ trống dự đoán sẽ được giữ dưới mức 5%.

Trong khi đó, khu vực trung tâm Hà Nội chỉ chiếm 7% tổng nguồn cung bán lẻ. Quỹ đất hạn chế dẫn tới sự thiếu hụt nguồn cung mới ở khu vực trung tâm kể từ năm 2013 đến nay, khiến các nhà bán lẻ dần chuyển hướng sang mô hình nhà phố.

Việc khai trương khu phố đi bộ quanh hồ Hoàn Kiếm kéo theo một lượng lớn khách đến mỗi tuần càng làm gia tăng nhu cầu tìm kiếm mặt bằng tại khu vực này. Tuy nhiên, sẽ không có nguồn cung mới nào ở trung tâm trong một vài năm tới. Khu vực này được dự đoán sẽ có tỷ lệ trống thấp và giá chào thuê cao.

Trong điều kiện thiếu hụt nguồn cung phù hợp, các đơn vị bán lẻ tìm đến các giải pháp sáng tạo như chuyển đổi các căn nhà cổ quanh khu vực hồ Hoàn Kiếm thành mặt bằng bán lẻ. Một trong những ví dụ điển hình là mặt bằng cửa hàng McDonalds đầu tiên tại Hà nội vừa mới khai trương vào cuối năm 2017.

Hướng ra vùng ven

Trong năm 2017, thị trường TP.HCM chào đón 7 dự án mới với 74.183m2. Các mặt bằng này đều là khối đế của các dự án căn hộ. Xu hướng này sẽ còn tiếp tục trong ba năm tới với 430.000m2 gia nhập thêm thị trường, trong đó hơn 70% là khối đế thương mại.

Sự xuất hiện ngày càng nhiều các khối đế bán lẻ tạo áp lực cho cả chủ đầu tư trong việc thu hút người thuê và các đơn vị bán lẻ. Thử thách lớn nhất của mô hình này đối với chủ đầu tư, đặc biệt ở các dự án trung cấp và bình dân là vừa phải thiết kế mặt bằng phù hợp cho khối căn hộ và khối đế bán lẻ, vừa phải đảm bảo được tính kinh tế và lợi nhuận cho dự án.

Do cạnh tranh ngày càng cao, giá thuê ở khu vực ngoài trung tâm dự đoán sẽ khó tăng và tỷ lệ trống dự kiến sẽ lên tới 20% vào năm 2020. Những chủ đầu tư chưa có kinh nghiệm phát triển bán lẻ sẽ buộc phải giảm mức kỳ vọng giá thuê và áp dụng chính sách cho thuê linh hoạt hơn để hỗ trợ khách thuê.

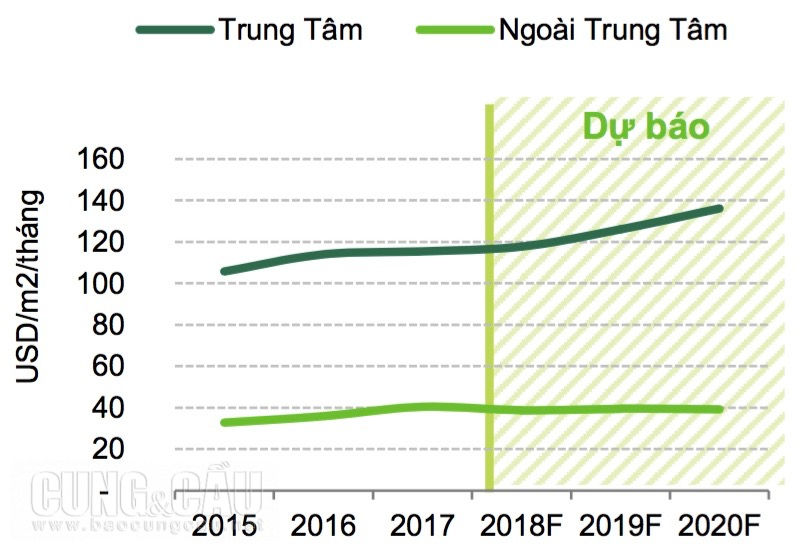

Về xu hướng mở rộng tương lai, phần lớn nguồn cung bán lẻ mới sẽ tập trung ở khu Đông Sài Gòn với các quận 2, 9 và Bình Thạnh cùng với sự hình thành của các khu dân cư mới. Đón đầu nguồn cầu tương lai ở các khu dân cư này, các chủ đầu tư đang lên kế hoạch cho những dự án bán lẻ quy mô lớn với tổng diện tích cho thuê trên 60.000m2 mỗi dự án.

|

| Triển vọng cho thuê mặt bằng bán lẻ ở TP.HCM. |

Để đảm bảo lưu lượng khách và giữ chân khách mua sắm, các chủ đầu tư nên chú trọng hơn đến các khách thuê chủ chốt về mặt số lượng cũng như tỷ trọng trong tổng thể mỗi trung tâm thương mại. Các đơn vị bán lẻ nhận được nhiều quan tâm trên các công cụ trực tuyến cũng nên được khuyến khích với các điều khoản cho thuê ưu đãi hơn.

Tại Hà Nội, phần lớn nguồn cung hiện tại nằm ở các khu vực khác nhau ngoài trung tâm, các khu tập trung dân cư hoặc có kết nối dễ dàng với nơi dân cư sinh sống. Trong những năm tới, thị trường bán lẻ Hà Nội có khả năng sẽ đi theo xu hướng mở rộng của các khu dân cư này và sự phát triển của cơ sở hạ tầng.

Khu vực phía Nam, Tây Nam và phía Nam với đường Vành đai 3 và 2 tuyến đường sắt trên cao được trông đợi sẽ trở thành điểm nóng với gần 375.000m2 sẽ được ra mắt trong ba năm tới. Một số dự án nổi bật như Aeon Mall Hà Đông, các trung tâm thương mại của Vincom và Tập đoàn FLC. Khu vực phía Bắc cũng đang dần được hình thành rõ rệt với dự án phức hợp thực hiện bởi Lotte Group.

Đặc biệt, một khu trung tâm mới sẽ được hình thành ở phía Tây của Hà Nội. Khu vực này bao gồm các quận Cầu Giấy, Từ Liêm, Thanh Xuân hiện đang là nơi có nguồn cung bán lẻ lớn nhất của khu ngoài trung tâm và cả thị trường, chiếm tới 41% tổng nguồn cung. Khu trung tâm tương lai này sẽ còn củng cố thêm vị trí của mình trong những năm tới với 83.300m2 mặt bằng bán lẻ mới.

2018 dự kiến sẽ là một năm sôi động cho thị trường bán lẻ Hà Nội với gần 157.000m2 từ 8 dự án đang thi công. Đây là lượng nguồn cung lớn nhất ra mắt trong một năm kể từ trước đến nay về số lượng dự án và chỉ thua năm 2013 về tổng diện tích.

Phần lớn những dự án mới này nằm ở những khu dân cư đang phát triển nhanh chóng, cơ sở hạ tầng tốt và sức hấp dẫn cao đối với cả nhà bán lẻ và người tiêu dùng. Vì vậy, mặc dù nguồn cung mới sẽ gây áp lực lên tỷ lệ trống, mức giá thuê trung bình trên thị trường dự kiến vẫn giữ ở mức ổn định hoặc tăng nhẹ.

Advertisement

Advertisement

Đọc tiếp