Doanh nghiệp

25/10/2018 08:24

Advertisement

25/10/2018 08:24

Giảm cả mẹ lẫn con

Công ty Cổ phần Tập đoàn Kido (KDC) vừa công bố báo cáo tài chính quý III năm 2018 với doanh thu thuần quý III đạt 1.930 tỷ đồng, lợi nhuận sau thuế gần 40 tỷ, lần lượt giảm 9,4% và 58% so với cùng kỳ.

Dù doanh thu quý III giảm nhưng lũy kế 9 tháng đạt 5.711 tỷ đồng, tăng 12,5% so với cùng kỳ, chủ yếu đến từ mảng kinh doanh dầu ăn. Do chi phí tăng cao nên 9 tháng công ty chỉ đạt 108,6 tỷ đồng lợi nhuận, giảm mạnh so với cùng kỳ.

|

| Sản phẩm chủ lực của Kido đang tựa tựa như Masan. |

Đáng chú ý, dù doanh thu thành phẩm đã bán của Kido xấp xỉ cùng kỳ nhưng thu từ hàng hóa đã bán lại giảm gần phân nửa, xuống mức 399,6 tỷ đồng. Hàng bán bị trả lại cũng tăng hơn gấp đôi lên gần 20 tỷ đồng trong kỳ này. Do đó, doanh thu thuần của Kido giảm hơn 9% về mức 1.930 tỷ đồng. Trong đó, bán cho bên liên quan tăng vọt từ mức gần 24 tỷ của cùng kỳ lên tới gần 370 tỷ đồng.

Dù giá vốn giảm gần 8% nhưng lãi gộp của Kido chỉ đạt 369 tỷ đồng, giảm hơn 15% so cùng kỳ. Tương ứng tỷ suất lãi gộp biên cũng giảm từ 20,45% của cùng kỳ xuống mức 19,11% trong kỳ này. Thêm vào đó, doanh thu tài chính sụt giảm mạnh hơn 44% và chi phí lãi vay cũng giảm gần 22% khi chiếm gần 34 tỷ đồng. Chi phí bán hàng tăng 5% lên mức 310 tỷ đồng thì Kido đã tiết giảm được chi phí quản lý tới 14,5%, về mức 103 tỷ đồng.

Lũy kế 9 tháng, doanh thu thuần vẫn tăng hơn 12% khi đạt 5.975 tỷ đồng chủ yếu đến từ mảng kinh doanh dầu ăn. Tuy nhiên, do ảnh hưởng từ con số lỗ gần 12 tỷ đồng của quý I năm 2018 nên lãi ròng của Kido chỉ vỏn vẹn hơn 4 tỷ đồng, giảm tới 99% so mức 457 tỷ của cùng kỳ.

Đáng chú ý, tại thời điểm 30/9 lưu chuyển tiền thuần từ hoạt động kinh doanh của Kido âm tới 149 tỷ đồng chủ yếu do tăng các khoản phải trả và tiền lãi vay đã trả. Còn vay nợ tài chính ngắn và dài hạn của Kido không thuyên giảm so với đầu kỳ mà vẫn chiếm khá lớn, lần lượt là 1.325 tỷ đồng và 836 tỷ đồng.

Còn tiền và các khoản tương đương lại giảm mạnh hơn ngàn tỷ đồng, xuống còn 684 tỷ đồng. Ngược lại với đầu tư tài chính ngắn hạn lại tăng thêm 852 tỷ đồng, lên mức 2.227 tỷ đồng.

Không chỉ Kido, các công ty con của KDC cũng nằm trong tình cảnh tương tự. Cụ thể,

Công ty Cổ phần Thực phẩm Đông lạnh Kido (KDF) cũng ghi nhận doanh thu thuần giảm nhẹ trong quý III nhưng lợi nhuận lao dốc mạnh 98%, xuống còn 816 triệu đồng.

Theo KDF, doanh thu mảng kem và sữa chua bị sụt giảm do mức độ cạnh tranh cao. Cụ thể, đối với mảng kem, sự gia tăng ở phân khúc cao cấp đã bù đắp phần nào sụt giảm ở các phân khúc thấp hơn và điều này tiếp tục giúp Công ty đảm bảo thị phần. Còn mảng sữa chua tiếp tục giảm do ảnh hưởng của sự cạnh tranh về giá dẫn đến doanh thu thuần giảm khoảng 30%.

Do đó, KDF đã quyết định trì hoãn sự ra mắt các sản phẩm mới vì công ty đang trong quá trình tổ chức lại việc bán hàng và cải thiện hiệu quả sản xuất. Hai công ty con khác của Kido cũng ở trong tình cảnh làm ăn bết bát. Cụ thể, doanh thu từ thực phẩm đóng gói của TAC vẫn khiêm tốn, giá dầu giảm khiến doanh thu của VOC cũng giảm theo.

|

| Bao giờ người Việt lại thấy Kido quay trở về thời hoàng kim? |

Điển hình, Công ty Cổ phần Dầu thực vật Tường An (TAC) có mảng kinh doanh bán lẻ dầu ăn tăng trưởng trong quý III năm 2018 do đã bắt đầu vào giai đoạn cao điểm. TAC chuyển đổi dần từ các dòng sản phẩm giá trị thấp, lợi nhuận thấp và hàng xá có sản lượng bán ra lớn sang đẩy mạnh các dòng sản phẩm cao cấp nhằm tăng trưởng lợi nhuận, cải thiện khả năng sinh lời.

Tuy nhiên, doanh thu từ thực phẩm đóng gói vẫn còn khá khiêm tốn do đang tiếp tục trong giai đoạn đầu phát triển và dự kiến sẽ tiếp tục kéo dài đến quý IV năm 2018. TAC dự kiến lợi nhuận của các sản phẩm mới sẽ khả quan hơn trong năm 2019 khi công ty đã sàng lọc và lựa chọn được danh mục sản phẩm phù hợp.

Tương tự, Tổng Công ty Công nghiệp Dầu Thực Vật Việt Nam-Vocarimex (VOC), giá dầu giảm đã tác động đến mảng thương mại trong quý III năm 2018 khi doanh thu và biên lợi nhuận gộp đều giảm. Điều này ảnh hưởng đến tình hình kinh doanh của VOC vì mảng thương mại là mảng doanh thu cốt lõi.

Để giảm thiểu sự biến động của doanh thu và lợi nhuận, VOC đang dần chuyển đổi sang kênh công nghiệp và xuất khẩu, nơi mà thị trường đang tăng trưởng và lợi thế về quy mô có thể bù đắp cho tỷ suất lợi nhuận thấp hơn trong mảng thương mại.

Cú bẻ lái chông chênh

Kido tiền thân là Tập đoàn Kinh Đô, được thành lập vào năm 1993. Trong suốt 23 năm đầu của chặng đường phát triển, Kido đã thiết lập được chỗ đứng vững chắc trên thị trường với các sản phẩm bánh kẹo, bánh bông lan, bánh mì, bánh trung thu, bánh quy và kem dưới thương hiệu Kinh Đô.Slogan của Kido trong giai đoạn này là “Thấy Kinh Đô là thấy Tết”.

Đến năm 2015, Kido chuyển mình khi quyết định chia tay với mảng bánh kẹo vốn đã làm nên thương hiệu cho công ty từ những ngày sơ khai. Cụ thể, đối tác Mondelēz International chi ra để mua lại mảng bánh kẹo của Kinh Đô với giá hơn 9.800 tỷ đồng và đổi tên doanh nghiệp từ Kinh Đô thành Kido.

Rời bỏ mảng bánh kẹo, Kido dấn thân vào thị trường thực phẩm và gia vị với ngành hàng lạnh là các sản phẩm là kem, sữa, thực phẩm đông lạnh. Ngoài ra, Kido còn phát triển mạnh mảng hàng khô như dầu ăn, mì ăn liền, hạt nêm, nước chấm, cà phê, thực phẩm đóng gói tiện lợi… với slogan “Lấp đầy gian bếp Việt”.

Có 9.800 tỷ đồng từ việc bán mảng bánh kẹo, Kido bắt đầu M&A hàng loạt doanh nghiệp tên tuổi khác và biến thành công ty con. Điển hình như Tường An, Vocarimex, Thực phẩm Đông lạnh Kido, Dabaco và đang lên kế hoạch mua Golden Hope Nhà Bè… Tuy nhiên, hiệu quả là điều mà Kido vẫn đang kỳ vọng, như đã phân tích ở trên.

|

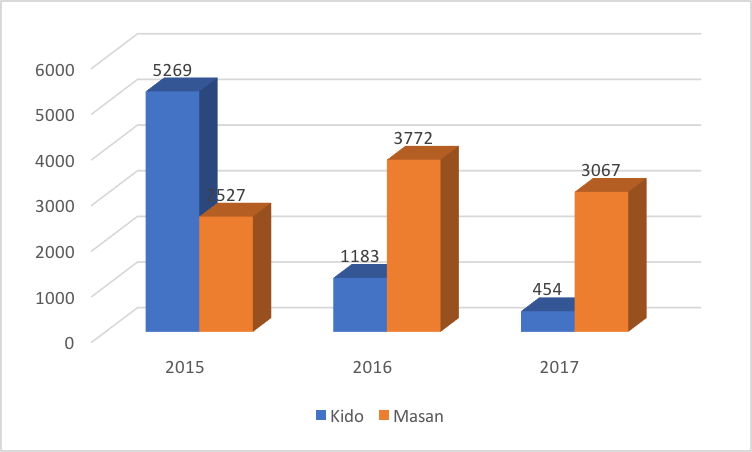

| Đặt cạnh Kido bên cạnh Masan sẽ có sự khập khiểng nhất định. Tuy nhiên, lợi nhuận của Kido giảm mạnh qua từng năm còn đối thủ vẫn tăng trưởng mạnh là điều Kido cần suy nghĩ. |

Kido có lợi thế với 450.000 điểm bán lẻ ngành khô, hơn 70.000 điểm bán lẻ ngành lạnh, 281 nhà phân phối, chiếm khoảng 30% thị phần dầu ăn. Tuy nhiên, Kido đặt mục tiêu vào nhóm 3 công ty có thị phần lớn nhất trong các ngành hàng này trong vòng 2-3 năm tới và doanh thu 1 tỷ USD là không khả thi.

Dễ thấy, mục tiêu rất khó đạt được như Kido mong muốn, khi mà vị trí của các nhà sản xuất hiện tại đã được duy trì từ 5-6 năm nay. Thậm chí, các doanh nghiệp này đã phải chi cả ngàn tỷ đồng cho khoản mục marketing và quảng cáo mỗi năm nhưng vẫn về sau Masan. Chưa kể trên thị trường đã có hàng loạt thương hiệu mì gói, dầu ăn, nước chấm khác đã có chỗ đứng trong lòng người tiêu dùng.

Nhìn vào chiến lược của Kido, dường như doanh nghiệp này đang muốn làm đối trọng của Masan khi các ngàng hàng khá tương đồng nhau và đặc biệt slogan “Lấp đầy gian bếp Việt” cũng na ná như “Mỗi gia đình Việt có một sản phẩm của Masan”.

Ở đây, lợi nhuận là vấn đề lợi nhuận của Kido cứ giảm dần đều qua mỗi năm, ngược hẳn chiều thăng tiến của Masan. Tất nhiên, đem Kido đặt cạnh Masan sẽ có sự khập khiễng nhất định nhưng cần chú ý, Kido liên tục đi thụt lùi. Cụ thể, năm 2015 Kido đạt lợi nhuận sau thuế 5.269 tỷ đồng thì qua năm 2016 chỉ còn 1.183 tỷ đồng và đến năm 2017 xuống mức 454 tỷ đồng.

Trong khi đó, tổng nợ phải trả của Kido ngày một phình to. Cụ thể, năm 2015 nợ của Kido 1.358 tỷ đồng thì năm 2016 lên 2.643 tỷ đồng và con số này tại thời điểm 31/12/2017 là 3.405 tỷ đồng. Ngược lại, lợi nhuận sau thuế của Masan lại tăng dần qua mỗi năm. Cụ thể, năm 2015 Masan đạt 2.527 tỷ đồng thì năm 2016 là 3.772 tỷ đồng và 2017 là 3.607 tỷ đồng.

Rõ ràng, cú bẻ lái của Kido từ mảng bánh kẹo để dấn thân vào thị trường thực phẩm và gia vị với ngành hàng lạnh đang rất chông chênh và gặp nhiều áp lực.

Advertisement

Advertisement

Đọc tiếp