Chứng khoán

13/02/2022 07:38

Advertisement

13/02/2022 07:38

Kết quả kinh doanh đi xuống

Trong năm 2021, ngành xây dựng gặp nhiều khó khăn từ việc giãn cách kéo dài dẫn tới nhiều dự án không thể triển khai, giá nguyên vật liệu tăng cao làm thu hẹp biên lợi nhuận ngành xây dựng và đặc biệt là áp lực cạnh tranh khi thiếu dự án mới trong giai đoạn 2019-2020.

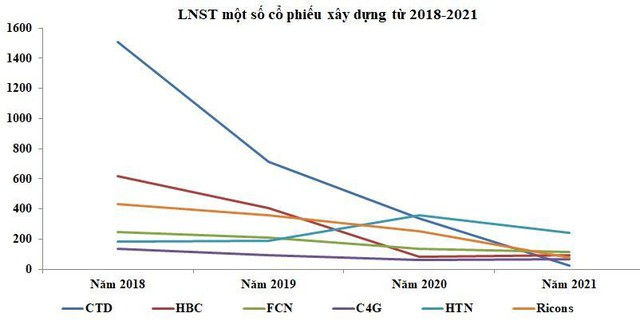

Theo Báo cáo tài chính quý IV/2021 vừa được công bố, trong năm 2021, 6 doanh nghiệp xây dựng (CTD, HBC, FCN, C5G, HTN và Ricons) có mức lợi nhuận giảm trung bình 32,2% so với thực hiện trong năm 2020. Trong đó, lợi nhuận giảm mạnh nhất là CTD giảm 92,8% về 24 tỷ đồng; Ricons giảm 68,1% về 80 tỷ đồng; HTN giảm 32,5% về 241 tỷ đồng; FCN giảm 14,2% về 115 tỷ đồng…

|

| LNST của 6 doanh nghiệp xây dựng từ 2018-2021. (Đơn vị: Tỷ VNĐ) |

Nếu nhìn bức tranh lợi nhuận từ giai đoạn 2018-2021, lợi nhuận của 6 doanh nghiệp xây dựng đang có xu hướng lao dốc từ 2018 - 2021.

Gió đổi chiều nhờ giá trị hợp đồng ký mới tăng đột biến

Sau giai đoạn đi xuống từ 2018 - 2021, tín hiệu tích cực đang đến với nhóm ngành xây dựng khi giá trị hợp đồng ký mới có dấu hiệu tăng trưởng trở lại.

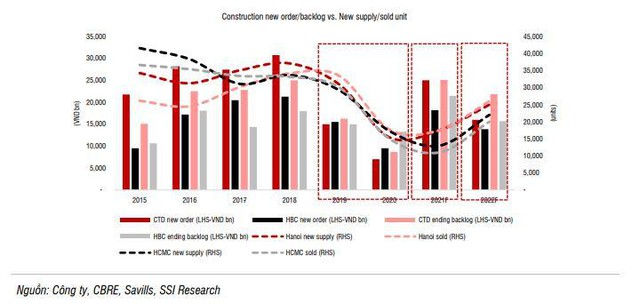

Trong đó, tại Coteccons (CTD), năm 2021, Công ty ghi nhận giá trị hợp đồng mới khoảng 25.000 tỷ đồng, gấp 3,6 lần so với năm 2020 và ghi nhận backlog (đơn hàng còn lại) cuối năm 2021 là 25.000 tỷ đồng, gấp 2,7 lần so với cùng kỳ.

Tại Hoà Bình (HBC), Công ty cho biết, giá trị hợp đồng ký mới năm 2021 là 18.000 tỷ đồng, gấp 2 lần so với cùng kỳ và ghi nhận backlog cuối năm 2021 là 21.400 tỷ đồng, tăng 65% so với cùng kỳ.

Tại Fecon (FCN), Công ty cho biết, tổng giá trị cộng dồn các gói thầu đã trúng trong tháng 10 và 11/2021 là hơn 740 tỷ đồng, nâng tổng doanh số ký hợp đồng lên hơn 4.100 tỷ đồng (bao gồm các hợp đồng chuyển tiếp năm 2020). Trong tháng 12/2021, FCN tiếp tục công bố trúng nhiều gói thầu mới với tổng giá trị hơn 550 tỷ đồng.

Tại Ricons, Công ty cho biết, khởi đầu năm 2022, nhiều chủ đầu tư đã tin tưởng giao cho Ricons các dự án mới với tổng giá trị gói thầu đạt hơn 6.000 tỷ đồng.

Tại Hưng Thịnh Icon (HTN), tính tới cuối năm 2021, tổng giá trị trúng thầu lũy kế cả năm hơn 14.000 tỷ đồng.

|

| Giá trị ký mới và backlog; nguồn cung mới và số căn hộ bán ra (Nguồn: SSI Research) |

Ngoài ra, theo ước tính của SSI Research, đối với hai doanh nghiệp xây dựng là CTD và HBC, giai đoạn 2019 - 2020 chứng kiến giá trị hợp đồng ký mới và giá trị backlog cuối năm suy giảm mạnh so với giai đoạn 2015 - 2018. Giá trị hợp đồng ký mới và giá trị backlog cuối năm có dấu hiệu tăng mạnh từ năm 2021.

Được biết, trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán theo giá trị khối lượng thực hiện, khi kết quả thực hiện hợp đồng xây dựng có thể được ước tính một cách đáng tin cậy và được xác nhận bởi khách hàng, thì doanh thu và chi phí liên quan đến hợp đồng được ghi nhận tương ứng với phần công việc đã hoàn thành được khách hàng xác nhận trên hóa đơn.

Hoặc trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán theo tiến độ kế hoạch, khi kết quả thực hiện hợp đồng xây dựng có thể được ước tính một cách đáng tin cậy, thì doanh thu và chi phí liên quan đến hợp đồng được ghi nhận tương ứng với phần công việc phát sinh cho phần công việc đã được hoàn thành đến ngày này so với tổng chi phí hợp đồng, trừ khi tỷ lệ này không đại diện cho mức độ hoàn thành.

Nhìn chung, các doanh nghiệp xây dựng khác với chủ đầu tư. Trong khi, doanh nghiệp xây dựng có thể ghi nhận doanh thu và lợi nhuận theo tiến độ công trình, thì chủ đầu tư, đặc biệt là các công ty bất động sản thương mại thường chỉ ghi nhận doanh thu khi bàn giao dự án cho khách hàng. Chính vì vậy, với giá trị hợp đồng ký mới có dấu hiệu tăng mạnh trở lại có thể kỳ vọng bức tranh doanh thu và lợi nhuận khả quan của nhóm xây dựng trong thời gian tới, khi mà các dự án được triển khai đồng bộ.

Ngoài ra, theo SSI Research kỳ vọng, việc sửa đổi luật trong thời gian sắp tới để hỗ trợ thị trường bất động sản nhà ở. Trong đó, Luật Đất đai sửa đổi dự kiến sẽ được trình Quốc hội trong năm 2022, các điểm sửa đổi kỳ vọng sẽ có quy định cụ thể về hệ số đền bù giá đất nhằm giải quyết vấn đề giải phóng mặt bằng.

Luật Nhà ở năm 2014 vẫn chưa quy định về việc công nhận chủ đầu tư dự án nhà ở thương mại đối với chủ đầu tư có quyền sử dụng đất 100% là đất nông nghiệp hoặc đất phi nông nghiệp không phải là đất ở. Điều này có thể hạn chế các dự án bất động sản nhà ở tiềm năng trong tương lai.

Luật Đầu tư năm 2020 quy định các dự án phải có sự chấp thuận chủ trương đầu tư của Thủ tướng Chính phủ gồm dự án có quy mô sử dụng đất từ 50 ha trở lên hoặc có quy mô dưới 50 ha nhưng quy mô dân số từ 15.000 người trở lên tại khu vực đô thị; dự án đầu tư có quy mô sử dụng đất từ 100 ha trở lên hoặc có quy mô dưới 100 ha nhưng quy mô dân số từ 10.000 người trở lên tại khu vực không phải là đô thị …

Kỳ vọng với việc sửa đổi luật trong thời gian tới sẽ là cơ hội và là động lực cho nhiều dự án được tháo gỡ và đẩy nhanh phát triển, từ đó là cơ sở cho các doanh nghiệp xây dựng có thể gia tăng hợp đồng kỳ mới. Được biết, giai đoạn 2019-2020, ở hai đầu TP. HCM và Hà Nội đều thiếu các dự án mới được triển khai.

Ước tính kết quả kinh doanh nhóm xây dựng tăng mạnh trong năm 2022

Được biết, trong năm 2021, CTD và HBC lần lượt ghi nhận lợi nhuận sau thuế đạt 24 tỷ đồng và 92 tỷ đồng, lần lượt giảm 92,8% và tăng 9,5% so với thực hiện trong năm 2020. Bước sang năm 2022, SSI Research ước tính lợi nhuận của CTD và HBC lần lượt có thể đạt 347 tỷ đồng, bằng 14,46 lần so với cùng kỳ và 252 tỷ đồng, bằng 2,74 lần so với cùng kỳ.

Trong đó, ước tính EPS của CTD có thể đạt 4.697 đồng vào cuối năm 2022, tương ứng P/E dự phóng tính tới ngày 11/2/2022 là 20,2 lần. Ngoài ra, với lợi nhuận HBC dự phóng là 347 tỷ đồng, ước tính EPS cuối năm 2022 là 1.413 đồng. Như vậy, với thị giá ngày 11/2 là 26.100 đồng/cổ phiên, ước tính P/E dự phóng cuối năm là 18,47 lần.

Riêng tại HTN, trong năm 2022, công ty ước tính doanh thu là 8.068 tỷ đồng, lợi nhuận sau thuế đạt 286 tỷ đồng, lần lượt tăng 31% và 19% so với thực hiện trong năm 2021. Các giá trị doanh thu và lợi nhuận năm 2022 được HTN tính toán dựa trên giá trị backlog ước tính công ty đã ký hợp đồng tổng thầu và dự kiến xúc tiến đấu thầu thi công. Như vậy, ước tính EPS dự phóng cuối năm là 3.209 đồng. Với giá đóng cửa ngày 11/2 là 47.450 đồng, ước tính P/E dự phóng của công ty là 14,8 lần.

Nhìn chung, với giá trị hợp đồng ký mới tăng cao trong năm 2021 so với giai đoạn 2019-2020 không có nhiều hợp đồng mới, giới đầu tư đang kỳ vọng nhóm xây dựng sẽ bước vào giai đoạn tăng trưởng mạnh lợi nhuận từ năm 2022, từ đó giúp tăng EPS và hạ định giá P/E để tăng sức hút nhà đầu tư.

Trở ngại giá thép quay đầu tăng trở lại

Mặc dù doanh số ký mới có thể đảm bảo cho nhóm xây dựng tăng trưởng doanh thu. Tuy nhiên, giống như năm 2021, áp lực chi phí đầu vào tiếp tục là một thách thức đối với doanh nghiệp xây dựng.

Theo đó, lạm phát kỷ lục đang có dấu hiệu bùng nổ tại Mỹ, châu Âu, Anh, châu Á… sau khi các quốc gia đều đồng loạt thực hiện các gói kích cầu quy mô lớn, điều này mặc dù giúp kinh tế hồi phục nhanh nhưng kèm theo lạm phát cao đã đẩy giá hàng hóa cơ bản như dầu, thép, đồng, lương thực… tăng cao. Để kiểm soát lạm phát, các ngân hàng trung ương lớn đang và chuẩn bị thực hiện thắt chặt chính sách tiền tệ.

|

| Diễn biến đà tăng của giá thép cây đầu năm 2022. |

Giá nguyên liệu cơ bản có dấu hiệu hạ nhiệt giai đoạn cuối năm 2021 nhưng lại có dấu hiệu tăng mạnh trở lại vào đầu năm 2022. Trong đó, theo dữ liệu của Trading Economics, từ 30/11/2021 đến 11/2/2022, giá thép cây tăng 19,7% từ 4.176 lên 4.999 CNY/tấn.

Ngoài ra, giá dầu, nguyên liệu cơ bản của mọi ngành nghề tiếp tục đà tăng mạnh. Trong đó, từ 1/12/201 đến 11/2/2022, giá dầu Brent tăng 36,1% từ 68,57 lên 93,35 USD/thùng và nhiều chuyên gia dự báo giá dầu có thể tiếp tục duy trì ở mức cao và thậm chí sớm lên mốc 3 con số.

Nếu giá dầu tiếp tục duy trì tăng cao, điều này sẽ gây áp lực lạm phát chi phí đẩy và dẫn tới giá hàng hóa, nguyên liệu, dịch vụ tăng theo để bù đắp lạm phát và đây là một thách thức có thể làm giảm biên lợi nhuận của các doanh nghiệp xây dựng trong năm 2022.

Được biết, Việt Nam đang đẩy mạnh thực hiện gói kích cầu 350.000 tỷ đồng, thực hiện nhiều giải pháp kích cầu như giảm thuế VAT… điều này được dự báo sẽ giúp kinh tế hồi phục nhưng khó tránh khỏi lạm phát tăng vào giai đoạn cuối năm.

Nói như vậy để thấy triển vọng ngành xây dựng đang tương đối sáng trong năm 2022, tuy nhiên sẽ chịu một phần áp lực giá nguyên liệu đầu vào tăng, điều này có thể giảm biên lợi nhuận.

Advertisement

Advertisement

Đọc tiếp