Chứng khoán

04/12/2017 05:16

Advertisement

04/12/2017 05:16

Cổ tức sụt giảm liên tục

Ông Trương Hiền Phương, Giám đốc Môi giới Công ty Chứng khoán KIS Việt Nam thống kê, rất ít doanh nghiệp bất động sản tạo ra lợi nhuận đủ lớn để vừa tái đầu tư vừa trả cổ tức cho cổ đông. Sau khi thực hiện thành công một dự án, các doanh nghiệp phát triển bất động sản sẽ đầu tư phần lớn số tiền thu được cho dự án bất động sản tiếp theo có chi phí đất và chi phí hoàn thiện cao hơn.

Chu kỳ bất động sản trong 11 năm, từ 2006-2016 chứng minh, lưu chuyển tiền của ngành bất động sản cho thấy dòng tiền từ hoạt động kinh doanh và đầu tư hầu hết là âm để mở rộng tài sản và dự án mới.

“Chi phí ngày càng cao cộng thêm tính chu kỳ của ngành cho thấy chọn thời điểm là yếu tố quan trọng thứ hai sau chọn vị trí đối với các dự án bất động sản”, ông Phương nói.

|

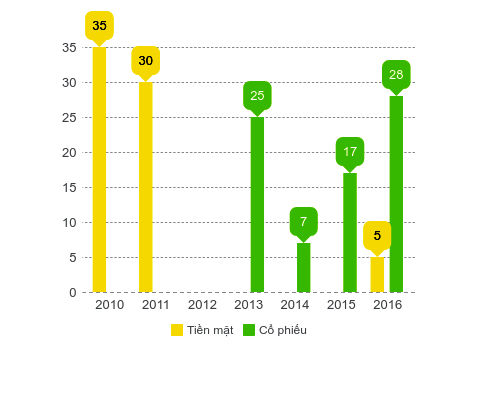

| Cổ tức mà mỗi cổ đông DXG nhận được qua từng năm. Tỉ lệ chia cổ tức được tính trên mệnh giá 10.000 đồng chứ không phải thị giá. Nếu chia cổ tức bằng tiền 30% thì mỗi cổ phiếu sẽ nhận được 3.000 đồng. |

Một nghịch lý được ông Phương chỉ ra là, vì lợi nhuận thu được đem đi đầu tư dự án tiếp theo nên doanh thu và lợi nhuận lớn hơn nhưng tình hình chi trả cổ tức của các doanh nghiệp bất động sản sụt giảm liên tục trong 8 năm vừa qua.

Tỉ lệ cổ tức so với vốn chủ sở hữu tương đương 3,77% vào năm 2008 đã sụt giảm còn 1,27% trong năm 2016. Xét trên mức vốn hóa, tốc độ sụt giảm còn nhanh hơn, từ 5,15% năm 2008 xuống còn 0,97% năm 2016.

Trên thực tế, cổ tức mà mỗi cổ đông nhận được ở các công ty bất động sản ngày càng ít đi. Cổ phiếu DXG của Công ty Cổ phần Dịch vụ và Địa ốc Đất Xanh là một điển hình. Năm 2010, DXG chia cổ cho cổ đông tức bằng tiền với tỉ lệ 35%. Năm 2011, cổ tức cũng được chia bằng tiền nhưng giảm còn 30%.

Kể từ năm 2011 đến trước ngày 15/5, DXG chỉ trả cổ tức bằng cổ phiếu ở nhiều tỉ lệ khác nhau. Cá biệt, năm 2012 là năm DXG không chia cổ tức cho cổ đông. Cụ thể, ngày 24/4/2013 DXG trả cổ tức bằng cổ phiếu với tỉ lệ 5:1, nghĩa là cổ đông sở hữu 5 cổ phiếu sẽ được nhận 1 cổ phiếu mới và hưởng bằng cổ phiếu với tỉ lệ 20:1.

Trong năm 2014, DXG có hai đợt phát hành cổ phiếu riêng lẻ để tăng vốn nhưng chỉ chia cổ tức bằng cổ phiếu với tỉ lệ 100:7. Còn vào ngày 18/2/2014, DXG phát hành riêng lẻ 11.640.383 cổ phiếu và đến ngày 12/12/2014, tiếp tục phát hành riêng lẻ 25.700.000 cổ phiếu.

Qua năm 2015, DXG có hai đợt chi trả cổ tức bằng cổ phiếu. Đợt 1 vào ngày 4/3 với tỉ lệ 100:7 và đợt hai vào ngày 25/6 với tỉ lệ 10:1. Tuy nhiên, trong năm 2015 DXG cũng có tới hai đợt phát hành cổ phiếu ESOP cho cán bộ, nhân viên với tổng cộng 700.000 cổ phiếu.

|

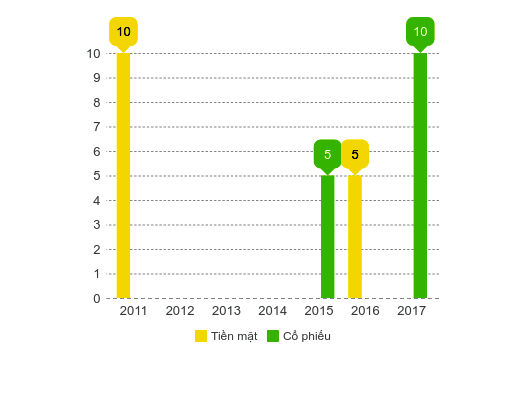

| Mức cổ tức mà cổ đông PDR nhận được từ 2011 đến nay. |

2016 là năm DXG làm ăn rực rỡ nhưng cổ tức mà cổ đông nhận được chỉ là cổ phiếu với tỉ lệ 30:3. Đến năm 2017, cổ đông DXG mới được nhận cổ tức là tiền mặt với tỉ lệ 5%. Ngoài ra, cổ đông còn nhận được cổ tức là cổ phiếu với tỉ lệ 100:13 vào ngày 15/5. Hồi 31/10, DXG tiếp tục trả cổ tức bằng cổ phiếu với tỉ lệ 20:1.

Tương tự, cổ đông mua cổ phiếu NLG của Công ty Cổ phần Đầu tư Nam Long có tăng nhưng quyền quyết định của cổ đông liên tục bị pha loãng khi công ty này dồn dập phát hành cổ phiếu sau mỗi đợt trả cổ tức. Cụ thể, vào ngày 21/3/2014, NLG chia cổ tức bằng tiền với tỉ lệ 2,58% thì đến ngày 10/12/2014, NLG phát hành riêng lẻ tới 12.955.756 cổ phiếu.

Năm 2015, NLG chia cổ tức là tiền mặt thành hai đợt với tỉ lệ 4,6% thì có tới hai đợt phát hành cổ phiếu mới để tăng vốn. Đợt một là phát hành cho cán bộ, nhân viên 502.878 cổ phiếu và đợt hai là phát hành riêng lẻ 7.100.000 cổ phiếu.

2016 có lẽ là năm mà cổ đông NLG cảm thấy hài lòng nhất khi được chia cổ tức bằng tiền với tỉ lệ 7,22%. Trong đó, đợt một là ngày 23/3 với tỉ lệ 4,73% và đợt hai là ngày 8/12 với tỉ lệ 2,49%. Tuy nhiên, để sở hữu 1 cổ phiếu NLG ở thời điểm đó, cổ đông chỉ bỏ ra 19.100 đồng, tính theo giá chốt phiên giao dịch ngày 24/3/2016.

Năm nay, NLG chia cổ tức bằng tiền với tỉ lệ 2,49% và cổ tức bằng cổ phiếu tỉ lệ 1.000:99,6 vào ngày 28/6. Đồng thời, phát hành cho cán bộ, nhân viên 958.160 cổ phiếu ESOP. Trong quý IV năm 2017 hoặc quý I năm 2018, NLG sẽ phát hành gần 32 triệu cổ phiếu với giá từ 15.000-20.000 đồng để gom tiền để mở rộng quỹ đất.

Số lượng cổ phiếu mới phát hành chiếm khoảng 20% lượng cổ phiếu mà NLG niêm yết trên HOSE. Đợt phát hành thêm gần 32 triệu cổ phiếu này đã gây sự chia rẽ sâu sắc trong nội bộ cổ đông Công ty Nam Long khi chỉ có 60,58% cổ đông tán thành, theo Nghị quyết 02/2017/NQ/ĐHCĐ/NLG.

Thê thảm nhất là cổ đông mua cổ phiếu PDR của Công ty Cổ phần Phát triển Bất động sản Phát Đạt. Năm 2011, PDR chia cổ tức bằng tiền với tỉ lệ 10% vào ngày 11/3. Năm 2015, chia cổ tức bằng cổ phiếu với tỉ lệ 20:1 vào ngày 10/7. Năm 2016, chia cổ tức bằng tiền với tỉ lệ 5% vào ngày 10/7. Năm nay, PDR chia cổ tức bằng cổ phiếu với tỉ lệ 10:1 vào ngày 23/5. Còn trong các năm 2012, 2013, 2014 thì cổ đông PDR không được nhận cổ tức.

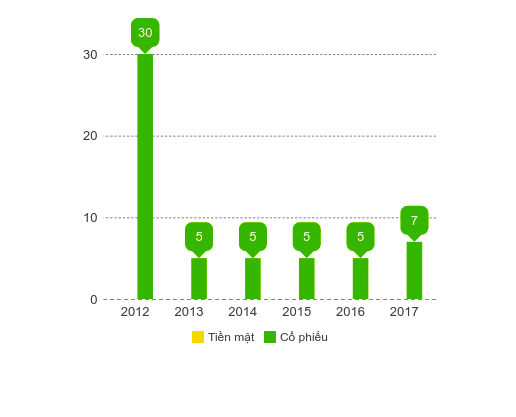

Tương tự, từ năm 2012 đến nay cổ đông nắm giữ cổ phiếu SCR của Công ty Cổ phần Địa ốc Sài Gòn Thương Tín chưa một lần được biết cổ tức là tiền mặt như thế nào. Làm ra bao nhiêu tiền, SCR giữ lại hết và chỉ chia cổ tức bằng cổ phiếu nhưng cũng bèo bọt dần theo thời gian.

|

| Từ năm 2012 đến nay, cổ đông SCR chưa một lần được nhận tiền mặt. Tỉ lệ chia cổ tức cũng không cao mà thị giá SCR trên HOSE hiện tại lại thấp hơn mệnh giá. |

Cụ thể, năm 2012 SCR chia cổ tức bằng cổ phiếu tỉ lệ 30% vào ngày 26/6 và thưởng cổ phiếu với tỉ lệ 10:1 vào ngày 10/8. Năm 2013, chia cổ tức bằng cổ phiếu tỉ lệ 100:5 vào ngày 13/6. Năm 2014, SCR không trả cổ tức mà thưởng bằng cổ phiếu với tỉ lệ đúng y như trả cổ tức năm 2013 nhưng phải đợt tới tận cuối năm, vào ngày 26/12 cổ đông mới được nhận. Năm 2015 và 2016, SCR cũng không trả cổ tức mà chỉ thưởng cổ phiếu với tỉ lệ 100:5.

Năm nay, vào ngày 20/10 SCR mới quay trở lại trả cổ tức bằng cổ phiếu với tỉ lệ 100:7.

Cổ tức quá đắt

Lý giải về tình trạng cổ tức mà cổ đông nhận được ngày càng bèo bọt, ông Trương Hiền Phương cho rằng, doanh thu các doanh nghiệp bất động sản niêm yết có sự phục hồi mạnh mẽ sau giai đoạn đóng băng thị trường 2011-2012 đạt mức 96.000 tỉ đồng năm 2016, tăng gấp 4,5 lần năm 2010.

Tuy nhiên, lợi nhuận ròng không tăng tương ứng với tốc độ tăng của doanh thu. Sau khi đạt mức cao tương ứng 30% và 20% trong thời kỳ phát triển nóng bất động sản 2008-2009, biên lãi ròng và ROE đã giảm xuống mức dưới 5% năm 2012-2013 do chi phí đầu vào như giá đất, lãi suất, nhân công … đều tăng trong khi giá bán và tốc độ bán hàng giảm.

“Nhà đầu trên thị trường chứng khoán có vẻ đã mau chóng quên đi cuộc khủng hoảng cách đây vài năm và đang phải trả giá rất cao cho tài sản của doanh nghiệp cũng như mỗi đồng cổ tức nhận được. Rủi ro của cổ phiếu bất động sản ngày một gia tăng do đang bị định giá quá cao, đặc biệt khi xét tới đặc tính chu kỳ của ngành”, ông Phương nói.

Trong khi đó, ông Sử Ngọc Khương, Giám đốc bộ phận Đầu tư, Công ty TNHH Savills Việt Nam cho rằng, thị trường chứng khoán Việt Nam từ đầu năm đến nay đã chứng kiến mức tăng trưởng cực kỳ ấn tượng, lên tới hơn 30%. Chỉ số VnIndex đã vượt qua 900 điểm, đưa thị trường chứng khoán Việt Nam trở thành thị trường chứng khoán có tốc độ phát triển nhanh nhất về quy mô và thanh khoản trong khu vực Asean.

Ông Khương cảnh báo nhà đầu tư đừng quên kịch bản năm 2007, khi mà thị trường chứng khoán Việt Nam đang ở đỉnh cao với tăng trưởng nóng từ vài chục đến cả trăm điểm phần trăm. Tuy nhiên chỉ sau đó một năm, tình thế đã hoàn toàn xoay chuyển khi năm 2008 đánh dấu sự lao dốc của thị trường, khủng hoảng tài chính thế giới ảnh hưởng đến đà phát triển toàn cầu.

|

| Nhà đầu tư cần tỉnh táo trước cơn sóng cổ phiếu bất động sản để tránh bị âm tài khoản. |

Từ đây, nền kinh tế bắt đầu tìm kiếm sự phục hồi khi tăng trưởng GDP giảm từ mức 8,46% xuống còn khoảng 6%, CPI tăng trưởng khó kiểm soát ở mức hai con số, chỉ số VnIndex lúc này lao dốc từ khoảng 900 điểm tới vùng 300 điểm. Vốn đầu tư trực tiếp nước ngoài FDI suy giảm lớn về lượng.

Kể từ năm 2012, các cơ quan quản lý Nhà nước đã có nhiều nỗ lực ban hành các chính sách và gói kích thích kinh tế nhằm thu hút nguồn vốn đầu tư cả nội địa và ngoại nhập, từ đó tháo gỡ khó khăn cho thị trường. Tăng trưởng GDP ổn định ở mức trên 6% trong bối cảnh kinh tế thế giới chậm chạp, CPI được kiểm soát ở mức thấp dưới 5%.

“Quá trình phát triển từ vùng trũng giai đoạn 2008-2012 đi lên chính là thời điểm mà nền kinh tế và thị trường Việt Nam tích lũy thêm rồi từ đó đi vào một giai đoạn tăng trưởng mới. Để có thể giữ cho chu kỳ tăng trưởng mới này bền vững, thị trường cần có sự hỗ trợ và tỉnh táo từ tất cả các bên bao gồm nhà chức trách, các tổ chức tạo lập cùng tất cả các công ty, các nhà đầu tư”, ông Khương nói.

Giám đốc bộ phận Đầu tư Savills cho rằng, từ những bài học kinh nghiệm và việc phân tích diễn biến thị trường, việc đánh giá tổng thể chu kỳ kinh tế, chọn lựa một chiến lược đầu tư trung dài hạn là rất cần thiết để các nhà đầu tư có được những giải pháp hữu hiệu, nhằm thúc đẩy sự phát triển kinh doanh và góp phần lành mạnh hóa thị trường chứng khoán lẫn bất động sản Việt Nam.

Ngoài ra, các nhà đầu tư nên xem xét cổ phiếu bất động sản, nhất là những cổ phiếu của những doanh nghiệp có quỹ đất sạch. Bởi đây là một trong những điều kiện quyết định, ảnh hưởng đến hiệu quả đầu tư và sự ổn định của thị trường.

Nhìn lại thị trường chứng khoán trong 3 năm qua, chúng ta dễ dàng nhận thấy xu hướng hồi phục của thị trường bất động sản. Nhiều doanh nghiệp trong ngành không những có được kết quả kinh doanh ấn tượng mà còn mở rộng hơn về quy mô doanh nghiệp như NLG, PDR, VIC… là những minh chứng cụ thể nhất.

Tuy nhiên, kết quả này dường như chưa đủ mạnh để thúc đẩy nhóm cổ phiếu ngành bất động sản trở thành tâm điểm trong 3 năm qua. Còn hiện tại, dù đang tăng giá trị nhưng có nhiều lý do để nhà đầu tư e ngại về đà tăng của nhóm ngành bất động sản liệu có kéo dài hay không?

Đầu tiên, nhìn vào lịch sử giao dịch chỉ số cổ phiếu ngành bất động sản niêm yết thì rõ ràng không còn hỗ trợ. Thứ hai, phân tích kỹ thuật cho thấy, kênh giá tăng ngắn hạn đã hình thành nhưng nến thủng vùng hỗ trợ 27,5-28,5 điểm thì chỉ số cổ phiếu chung của ngành bất động sản có thể giảm vào cuối năm nay. Còn nếu chỉ số ngành vẫn giữ vững trên vùng hỗ trợ và tích lũy thêm vài tháng nữa thì một chu kỳ tăng trưởng mới có thể được kỳ vọng, với điều kiện ADX phải trên mức 25.

Ngoài ra, có một yếu tố nữa về giao dịch khối ngoại cũng đáng ngại không kém. Chính cổ phiếu bất động sản là nhóm bị nhà đầu tư nước ngoài bán ròng đáng kể nhất từ đầu năm nay, ước tính giá trị lên đến gần 1.400 tỉ đồng. Và đáng chú ý là đà bán mạnh lại rơi vào những mã tăng trưởng dẫn đầu thị trường như QCG cũng bị bán ròng hơn 261 tỉ đồng đến từ quỹ Vinacapital, DXG bị bán ròng đến 342 tỉ đồng, SCR bị bán ròng 137 tỉ đồng...

Có thể giải thích, nhà đầu tư nước ngoài đang hiện thực hóa lợi nhuận khi các cổ phiếu này tăng cao. Nhưng rõ ràng, điều này cũng sẽ tác động lên tâm lí nhà đầu tư đang nắm giữ các cổ phiếu bất động sản.

Bài 3: Sự hào hoáng của doanh nghiệp bất động sản đánh lừa cổ đông

Chưa bao giờ việc gọi vốn của các doanh nghiệp bất động sản bằng cách chia chia cổ tức bằng cổ phiếu, thưởng bằng cổ phiếu, chào bán cho nhà đầu tư chiến lược dễ như bây giờ. Nhưng sự lấp lánh bằng những báo cáo tài chính lời trăm tỉ, dự án ngàn tỉ vẫn không che giấu được sự thật, giá cổ phiếu tăng trưởng quá nhanh không tương xứng với mức tăng trưởng về kết quả kinh doanh của doanh nghiệp khiến cho cổ phiếu bị định giá quá cao.

Advertisement

Advertisement

Đọc tiếp