Vĩ mô

09/01/2019 17:02

Advertisement

09/01/2019 17:02

Hướng dẫn tính thuế TNCN thông qua 1 vị dụ như sau:

Ví dụ: Ông A làm việc cho công ty và được:

- Lương tháng 01/2019 của ông A là 15 triệu đồng.

- Thưởng Tết của công ty là 15 triệu đồng.

- Tiền ăn 730.000 đồng/người/tháng.

- Đăng ký phụ thuộc 1 người con.

Cách tính thuế TNCN của ông A như sau:

Bước 1. Tính thu nhập chịu thuế của ông A:

|

Trong đó:

- Tổng thu nhập = 15.000.000(tiền lương tháng) 15.000.000(thưởng tết) 730.000(tiền ăn) = 30.730.000 đồng.

- Các khoản được miễn thuế = (Phụ cấp ăn trưa) = 730.000 đồng/tháng.

Vậy: Thu nhập chịu thế = 30.730.000 - 730.000 = 30.000.000 đồng (1).

lưu ý: Tiền phụ cấp ăn trưa không vược quá 730.000 đồng/người/tháng.

Ví dụ anh A tiền phụ cấp ăn trưa là 750.000 đồng/tháng. Thì được miễn 730.000 đồng/tháng, còn (750.000 - 730.000 = 20.000 đồng/tháng sẽ tính vào thu thập chịu thuế TNCN).

Bước 2. Tính các khoản giảm trừ của ông A:

Xác định các khoản được giảm trừ (Theo Điều 9 Thông tư 111/2013/TT-BTC):

- Bản thân ông A = 9.000.000 đồng/tháng

- 1 người phụ thuộc ( người con ông A) = 3.600.000 đồng/tháng.

- Các khoản bảo hiểm :

|

Vậy: Tổng các khoản giảm trừ = 9.000.000(bản thân) 3.600.000(con) 1.995.000(bảo hiểm) = 14.595.000 đồng/tháng. (2)

Bước 3. Thu nhập tính thuế của ông A là:

|

Vậy: Thụ nhập tính thuế (TNTT) = 30.000.000 - 14.595.000 = 15.405.000 đồng. (3)

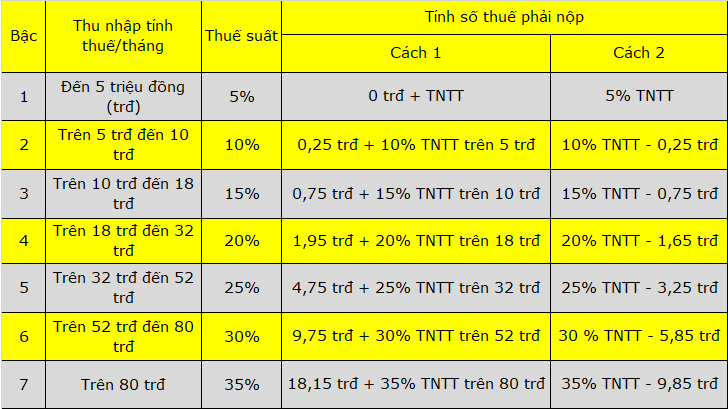

(So sánh với bảng bên dưới thì ông A thuộc bậc 3 "Trên 10 trđ đến 18 trđ")

Thuế suất tính thuế TNCN tính theo bậc thu nhập, mỗi bậc có một mức thuế suất tương ứng (được quy định rõ tại khoản 2 Điều 7 và Phụ lục 01/PL-TNCN Thông tư 111/2013/TT-BTC).

|

| Bảng cấp bậc và cách tính số thuế phải nộp. |

Sau khi đã xác định TNTT của ông A thì bạn sẽ tính được số thuế TNCN mà ông A phải nộp cụ thể như sau:

Bước 4. Tính thuế TNCN phải nộp của ông A có 2 cách (Bảng cấp bậc và cách tính số thuế phải nộp).

Nên làm theo cách 2 (nó ngắn gọn, tiết kiệm thời gian).

- Theo công thức ở (Bảng cấp bậc và cách tính số thuế phải nộp) chọn cách 2 ta sẽ có:

Số thuế TNCN phải nộp = 15% TNTT - 0,75 trđ

= (15% x Thu nhập tính thế(3)) - 750.000

= (15% x 15.405.000) - 750.000 = 1.560.750 đồng.

Vậy ông A phải nộp thuế thu nhập cá nhân với số tiền 1.560.750 đồng (1 triệu năm trăm sáu mươi nghìn bảy trăm năm mươi đồng)

Advertisement

Advertisement

Đọc tiếp