Tài chính

21/09/2017 05:15

Advertisement

21/09/2017 05:15

Vừa gác máy sau một cuộc gọi với nhân viên tín dụng ngân hàng, anh Đào Hữu Kỳ (một kỹ sư xây dựng, quê Sơn La) nhẩm tính: "Vay 70% giá trị nhà là tầm 1,5 tỷ, mỗi tháng hai vợ chồng trả khoảng 20 triệu cả lãi cả gốc thì sau 12 năm mới sạch nợ".

Muốn mua một căn chung cư ở khu vực Tam Trinh (Hoàng Mai, Hà Nội) để tiện đi làm cho hai vợ chồng, anh Kỳ như lạc vào ma trận mời chào từ các môi giới dự án. Nhân viên tín dụng các ngân hàng cũng mời chào với hàng loạt cam kết như “"phê duyệt hồ sơ trong vòng 24h", "cho vay tới 90% giá trị căn hộ", "thời gian cho vay tối đa 240 tháng"...

Việc của khách hàng chỉ là “chốt” căn định mua, sau đó chứng minh thu nhập hàng tháng của vợ chồng. Việc còn lại đã có ngân hàng lo.

600.000 tỷ đổ vào bất động sản, xây dựng

Từ đầu năm 2016 đến nay, hầu hết ngân hàng đều thống nhất chủ trương “siết” cho vay với bất động sản. Ngân hàng khá dè chừng với khách vay là chủ đầu tư dự án mà chuyển mũi nhọn sang cho vay tiêu dùng, hướng đến khách hàng cá nhân.

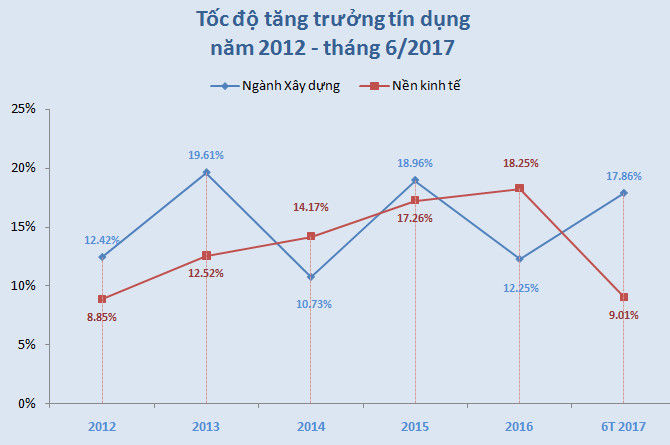

Ngân hàng Nhà nước cũng thống kê và đưa ra số liệu về tăng trưởng cho vay ngành xây dựng, bất động sản. Đến hết tháng 6, tỷ lệ tín dụng đối với các lĩnh vực này đạt 17,86%.

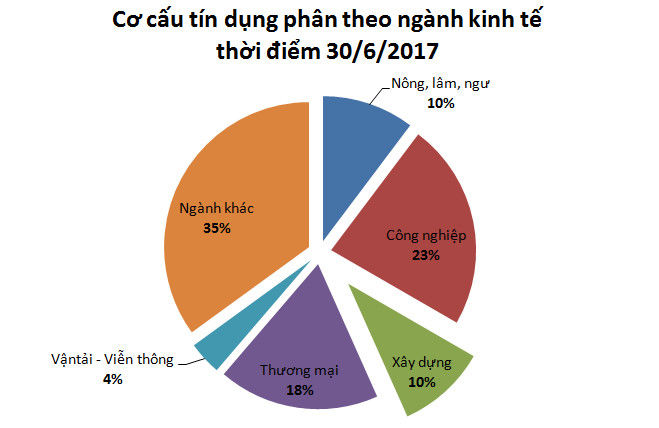

Như vậy, khoảng gần 600.000 tỷ đồng đã chảy vào ngành này, chiếm tỷ trọng khoảng 10% tổng dư nợ tín dụng toàn nền kinh tế. Trong đó, bất động sản là một nhánh quan trọng của ngành xây dựng.

Theo nhận định của giới chuyên gia, con số 10% kể trên vẫn còn quá khiêm tốn nếu nhìn lại quá khứ những năm cuối của thập kỷ trước, tín dụng tăng mạnh theo sự thăng hoa của chứng khoán và bất động sản.

Đỉnh điểm là năm 2009, tăng trưởng tín dụng của toàn hệ thống đạt 37,7% thì tín dụng cho “mỏ vàng lợi nhuận” xây dựng thời điểm đó tăng gần 42% và chiếm 19% tỷ trọng trong cơ cấu dư nợ của hệ thống. Năm 2010, tín dụng tăng trưởng 27,6% thì dư nợ cho vay riêng đối với ngành xây dựng, trong đó có bất động sản, cũng tăng trưởng đến 23,5%...

Ngành xây dựng được chia nhỏ với các lĩnh vực xây dựng dân dụng, công nghiệp, cơ sở hạ tầng. Các dự án bất động sản được xếp vào xây dựng dân dụng. Trong cơ cấu ngành xây dựng thì xây dựng dân dụng chiếm phần lớn.

Thực tế thì khoảng 2 năm gần đây, nhìn vào số lượng các dự án bất động sản thì Hà Nội, TP.HCM hay các thành phố lớn đều cónguy cơ "lụt" dự án. Chỉ tính riêng phân khúc trung, cao cấp, năm 2016-2018, Hà Nội sẽ có thêm 30.000 căn, TP.HCM có thêm khoảng 35.000 căn.

Các chủ đầu tư bất động sản được cho là có tiếng trên thị trường như Vingroup, Sungroup, FLC, Novaland, Tân Hoàng Minh, TNR Holdings, Sunshine… đều có dự án sẽ bàn giao trong những năm này.

Với phân khúc thấp hơn, số dự án ra hàng trong 2 năm trở lại đây cũng tương đối. Và điểm chung của các dự án này là khi khách hàng có nhu cầu mua thì đều được hỗ trợ vay vốn ngân hàng.

Cho vay bất động sản núp bóng tiêu dùng?

Trong một buổi hội thảo diễn ra vào tháng 7, giới chuyên gia đều đưa ra nhận định tiền đang đổ vào bất động sản thay vì các kênh đầu tư khác như vàng, chứng khoán, USD.

Nguyên Viện phó Viện Nghiên cứu và Quản lý kinh tế Trung ương Võ Trí Thành đưa ra cảnh báo tổng dư nợ cho vay bất động sản ở mức khoảng 10% trên tổng tín dụng nhưng cho vay tiêu dùng thực chất vẫn là cho vay bất động sản. Nếu cộng cả con số này vào thì phần cho vay bất động sản còn lớn hơn nữa.

Do đó, theo ông, việc giám sát cho vay tiêu dùng cũng quan trọng. Ngân hàng Nhà nước cần có biện pháp thiết thực để giám sát dòng tiền đổ vào các ngành rủi ro như chứng khoán, nhà đất.

Chia sẻ vớiZing.vn, chuyên gia kinh tế Nguyễn Trí Hiếu cũng đồng ý với ý kiến cho rằng tiền đang tiếp tục được đổ vào bất động sản dưới dạng cho vay tiêu dùng. Theo ông, điều này dễ dẫn đến những hệ lụy về sau.

Việc cho những người mua nhà cuối cùng như trường hợp của anh Đào Hữu Kỳ kể trên, theo lời ông Hiếu, ngân hàng cũng sẽ có thể kiểm soát được rủi ro hai đầu, có lợi cho 3 bên ngân hàng, chủ đầu tư và khách hàng.

Theo ông, nếu khách vay vốn và trích thu nhập hàng tháng để trả nợ thì ngân hàng có thể kiểm soát được dòng tiền cũng như doanh thu của chủ đầu tư. Dòng tiền này lại quay ngược lại đầu tư dự án, đảm bảo đúng tiến độ, loại bỏ được rủi ro là chủ đầu tư dùng tiền không đúng mục đích.

Tuy nhiên, theo lời chuyên gia này, như vậy không có nghĩa là ngân hàng không có rủi ro. Nếu khách hàng vay vốn không chứng minh được thu nhập ổn định, khả năng trả nợ hoặc chủ đầu tư có vấn đề với dự án thì ngân hàng vẫn bị phát sinh nợ xấu bình thường.

Advertisement

Advertisement

Đọc tiếp