Kinh tế thế giới

25/06/2021 09:42

Advertisement

25/06/2021 09:42

"Tôi luôn tự nhủ với lòng rằng đừng vay nợ. Nhưng tôi không thể sống nếu không có nó",một thanh niên 20 tuổi giấu tên cho biết."Tôi như một thằng ngốc khi bị ám ảnh bởi việc mua các vật phẩm ảo trong game di động. Tôi thậm chí còn lao vào Sports Toto, dịch vụ cá cược thể thao hợp pháp của Hàn Quốc".

Tuyên bố trên là một phần được trích trong hồ sơ được gửi đến công ty luật xử lý vụ phá sản cá nhân và khôi phục nợ của một thanh niên 20 tuổi. Người này đã đệ đơn lên tòa án yêu cầu tái cơ cấu khoản nợ sau khi gánh 13 triệu won (tương đương 263 triệu đồng) tiền nợ.

Theo đó, người này phải đang trả 725.000 won tiền nợ hàng tháng, cùng 400.000 won tiền lãi, tổng cộng 1.125.000 won (khoảng 22 triệu đồng). Trong khi mức lương họ nhận được mỗi tháng chỉ vỏn vẹn 1,8 triệu won (khoảng 36 triệu đồng). Sau khi trả nợ, số tiền còn lại khiến cuộc sống họ gặp nhiều khó khăn.

Số người nộp đơn phá sản cá nhân hoặc yêu cầu tái cơ cấu nợ đã giảm kể từ cuộc khủng hoảng toàn cầu năm 2008. Nhưng đến nay, tình hình đã thay đổi. Theo Cơ quan Quản lý Tòa án Quốc gia Hàn Quốc tuyên bố, từ tháng 1 đến tháng 5/2019, có tổng số 19.193 hồ sơ được gửi, tăng 8,6% so với cùng kỳ năm 2018.

Tính theo độ tuổi, tỷ lệ vay nợ của những người trẻ khoảng 20 đang tăng cao ở mức đáng báo động. Tỷ lệ phá sản của nhóm người này cũng ảnh hưởng theo khi tăng 29,1% trong 5 năm qua.

Vay tiền để sống thoải mái hơn

Tuy nhiên điều đáng nói là nguyên nhân mắc nợ. Thay vì hướng đến những kế hoạch kinh doanh đầy tham vọng, các con nợ vay tiền chỉ nhằm vào các mục đích sinh hoạt. Thậm chí, họ còn tìm đến những kẻ cho vay nặng lãi với lãi suất từ 20 – 30%. Một số người lấy đó để tậu smartphone, trong khi số khác dùng tiền đánh bạc với hy vọng lấy tiền trúng thưởng nhậu nhẹt đêm khuya cùng bạn bè.

"Có rất nhiều trường hợp sinh viên đại học bị chôn vùi trong những khoản nợ khổng lồ, bao gồm các khoản vay sinh viên, thậm chí cả những khoản vay tín dụng để trang trải chi phí sinh hoạt. Cuối cùng, họ phải nộp đơn xin tái cơ cấu nợ sau một thời gian không tìm được việc làm khi tốt nghiệp ra trường",Kim Yong-seok, luật sư tại công ty luật Haenae, cho biết.

Các chuyên gia cho rằng, sự mất kiểm soát đối với vấn đề chi tiêu là nguyên nhân chính khiến phần đông giới trẻ nộp đơn phá sản. Nó không chỉ làm suy thoái nền kinh tế mà còn ảnh hưởng đến xã hội.

Cũng có trường hợp, họ khởi nghiệp cùng bạn bè nhưng thất bại và trở nên trắng tay. Điển hình là người đàn ông 26 tuổi họ Kim, đã nghỉ việc tại một công ty trả 2,5 triệu won tiền lương hàng tháng để bắt đầu kinh doanh dịch vụ giao hàng.

Tuy nhiên, anh phải ngừng dịch vụ này sau sáu tháng và trả khoản nợ 40 triệu won. Thậm chí, người này đã vay tiền từ một tổ chức không đăng ký kinh doanh và không thể trả vì lãi suất quá cao. Do đó, Kim đã nộp đơn xin phục hồi nhân thân với điều kiện dùng tất cả thu nhập của anh ta ngoại trừ chi phí tối thiểu cần thiết cho cuộc sống để trả nợ trong ba năm.

"Mặc dù tôi không còn bị làm phiền bởi những khoản nợ, nhưng tôi đã phải ly hôn với vợ và để cô ấy nuôi đứa con bốn tuổi của mình", anh Kim chia sẻ.

Choi Ok-hwan, một công chứng viên chuyên giải quyết hồ sơ phá sản cho biết: "Khi những người ở độ tuổi 20 lần đầu nhận được khoản vay từ 2 đến 3 triệu won, họ nghĩ thu nhập hàng tháng từ công việc bán thời gian sẽ đủ trả nợ. Tuy nhiên, vì không tiết kiệm và chi tiêu dè sẻn, cuối cùng khoản nợ thẻ tín dụng ngày càng phình to. Họ bắt đầu vay ngoài với lãi suất cao hơn".

Một số nhà phân tích tin rằng, nguyên nhân cơ bản của việc tăng phá sản là do suy thoái kinh tế chứ không phải tiêu tiền thiếu kiểm soát. Mặt khác, một số người phàn nàn do mức lương tối thiểu mà các công ty trả cho người lao động tăng liên tiếp nhiều năm, cơ hội việc làm cho người trẻ dần ít đi và khó khăn hơn.

Rơi vào đường cùng, nhiều người tìm đến cái chết

.jpg)

Tuy nhiên, có một sự thật đáng buồn rằng tại Hàn Quốc, hơn 800 người đã cố gắng tự sát bằng cách nhảy cầu Mapo ở Seoul trong khoảng từ năm 2014 – 2018 vì thiếu nợ. Nhiều người còn gọi cầu Mapo là 'cầu tử thần' vì đây là một trong những địa điểm tự sát khét tiếng nhất Hàn Quốc.

Tuy là cường quốc kinh tế khi sở hữu nền kinh tế đứng thứ tư châu Á sau Trung Quốc, Nhật Bản và Ấn Độ, các hộ gia đình nơi đây lại đang ngập đầu trong nợ. Theo thống kê của chương trình Undercover Asia, chỉ số nợ của hộ gia đình theo thu nhập bình quân đầu người (GDP) ở quốc gia này cao nhất châu Á và khiến một số bộ phận người dân rơi vào cảnh túng khổ.

Koo Young-gyu, thanh niên kiếm được 620.000 won mỗi tháng (tương đương 12 triệu đồng), nhưng lại có trong tay bốn chiếc thẻ tín dụng với hạn mức tín dụng hàng tháng gấp 60 lần so với số thu nhập. Điều này khiến Koo trở nên mất kiểm soát trong vấn đề chi tiêu.

Trong vòng 18 tháng, Koo đã đi du lịch đảo Jeju, mua sắm những món đồ đắt tiền như giày dép, máy quay phim mà không đắn đo hay lo nghĩ. Mãi cho đến cuối những năm 20 tuổi, số tiền nợ Koo đang gánh lên đến 87 triệu won (khoảng 1,6 tỷ đồng) và không biết cách nào để giải quyết chúng.

Cuối cùng, sau khi bị gia đình phát hiện, Koo tìm đến cái chết bằng cách tự thắt cổ, uống thuốc quá liều, tự đầu độc bằng rượu mạnh nhưng tất cả đều bất thành.

Bẫy tín dụng là tác nhân chính

Năm 2020, các hộ gia đình Hàn Quốc mắc nợ khoảng 1.611 nghìn tỷ won. Đa phần nợ của hộ gia đình thường liên quan đến các khoản vay sinh viên, mua xe, thế chấp nhà, vay kinh doanh nhỏ lẻ và nợ thẻ tín dụng.

Anwita Basu, trưởng bộ phận nghiên cứu rủi ro quốc gia châu Á tại Fitch Solutions, cho biết khoản nợ này đã tăng "với tốc độ nhanh hơn nhiều" so với thu nhập hộ gia đình. Hơn nữa, nợ hộ gia đình của Hàn Quốc cao gấp đôi so với tỷ lệ 18% ở Mỹ.

Cuộc khủng hoảng tài chính châu Á năm 1997 đã góp phần vào sự bùng nổ tín dụng, khi chính phủ Hàn Quốc khởi động nền kinh tế bằng cách khuyến khích người dân chi tiêu, bao gồm cả việc giảm thuế cho các khoản thanh toán bằng thẻ tín dụng.

Trong những năm qua, số lượng các công ty phát hành thẻ ngày càng tăng và họ cũng nới lỏng hạn mức tín dụng để lôi kéo chủ thẻ. Koo kể lại rằng khi bị mất việc vì tình trạng sức khỏe, anh đã nói dối các công ty phát hành thẻ tín dụng.

Theo các tổ chức phát hành thẻ tín dụng, ngày càng nhiều người không trả được nợ trong năm 2019 do thị trường việc làm thắt chặt, tăng trưởng thu nhập trì trệ và chi phí sinh hoạt tăng cao. Tỷ lệ vỡ nợ của công ty KEB Hana Card đã tăng từ 1,72% trong quý đầu 2018 lên 1,96% trong cùng kỳ năm 2019. Công ty đã mất 164,4 tỷ won vào tay các khách hàng không thể chi trả, gần gấp đôi số tiền so với một năm trước.

Bất động sản và cổ phiếu

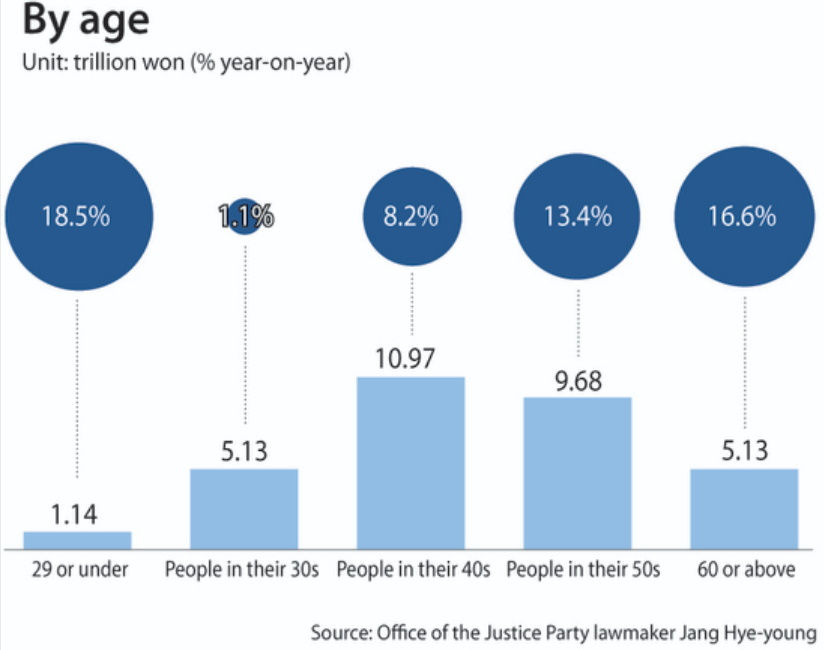

Nhóm tuổi dưới 29 đang có tỉ lệ tăng trưởng nợ cao nhất

Các chuyên gia cho biết, nhiều người khoảng 20 tuổi đã vay nợ qua thẻ tín dụng, sau đó "đầu tư cho cổ phiếu và bất động sản". Một nguồn tin từ trong công ty phát hành thẻ cho biết, có một đợt vay tiền bùng nổ mạnh vào khoảng tháng 9 năm ngoái, chủ yếu bởi những người ngoài 20 tuổi.

Nhu cầu vay tiền từ nhóm khách hàng này đang tăng, do vậy, nếu không có khả năng xử lý nợ thì có thể thêm nhiều người bị phá sản.

Theo thống kê, tỉ lệ tăng trưởng của vay nợ ở những người ngoài 20 đang tăng rất nhanh. Phân theo nhóm tuổi, khoản nợ của nhóm nhân khẩu học này có mức tăng 18,5%, cao nhất so với các nhóm tuổi còn lại.

Advertisement

Advertisement

Đọc tiếp