Chứng khoán

05/12/2021 15:05

Advertisement

05/12/2021 15:05

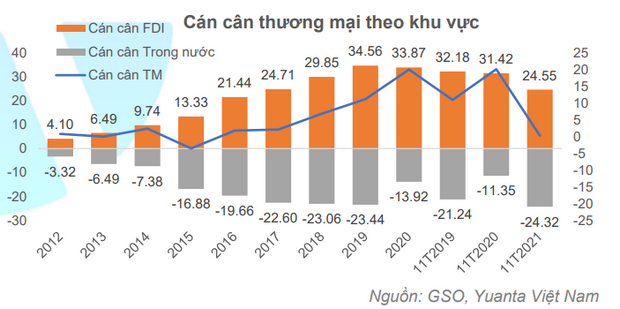

Theo báo cáo thị trường chứng khoán tháng 12, Chứng khoán Yuanta Việt Nam (YSVN) cho rằng yếu tố kinh tế vĩ mô tháng 11 cho thấy nền kinh tế Việt Nam đang duy trì đà phồi phục rất tốt từ tháng 10. Nhu cầu tiêu dùng hồi phục mạnh với tổng mức bán lẻ tháng 11 ước đạt 397.000 tỷ, tăng 10,9% so với tháng trước. Tốc độ giải ngân vốn FDI trong tháng 11 tăng mạnh 39,3% so với cùng kỳ, kim ngạch xuất nhập khẩu cũng tăng 11,6% so với tháng trước, tích cực hơn nữa tháng 11 là tháng thứ 3 liên tiếp duy trì tình trạng xuất siêu, điều này đã giúp cho lũy kế 11 tháng xuất siêu hơn 0,22 tỷ USD.

|

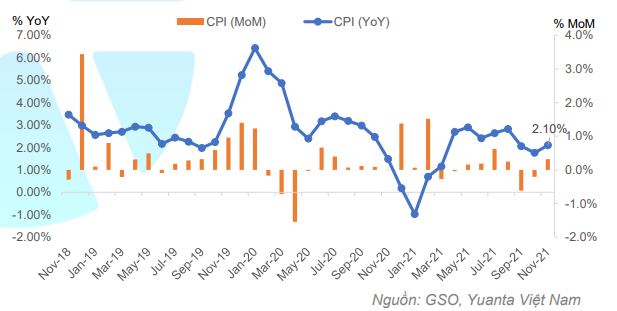

Bên cạnh đó, yếu tố lạm phát là điều được quan tâm nhất trong thời điểm hiện nay, với số liệu CPI tháng 11 tăng 2,1% so với cùng kỳ, bình quân 11 tháng tăng 1,84% là không đáng lo ngại. YSVN cho rằng áp lực gia tăng lạm phát có phần giảm trong thời gian tới và lạm phát cả năm sẽ nằm trong giới hạn 4% của Chính phủ. Trong khi đó, YSVN tin rằng các yếu tố trên thị trường tiền tệ như lãi suất và tỷ giá sẽ tiếp tục được duy trì ổn định như hiện nay. Mặc dù rào cản thiếu nhân công cũng như chi phí đầu vào cao vẫn tiếp diễn, nhưng lĩnh vực sản xuất đã hồi phục rất tốt trong tháng 11 vừa qua. Vấn đề thiếu nhân công và chi phí đầu vào cao do ảnh hưởng của dịch và vấn đề logistic theo YSVN vẫn sẽ còn tiếp diễn ít nhất hết năm nay.

|

Tốc độ giải ngân đầu tư công chưa bằng cùng kỳ năm trước. Nhưng với việc tập trung tháo gỡ vướng mắc đẩy nhanh đầu tư công, vốn đầu tư thực hiện từ nguồn ngân sách nhà nước tháng 11 ước tăng 14,7% so với tháng trước là một tín hiệu tích cực cuối năm.

Trong khi đó, cự xuất hiện của biến chủng mới Omicron và mức độ ảnh hưởng của chủng này chưa được xác định cụ thể, sẽ là yếu tốt cần theo dõi thêm trong thời gian tới và nếu nguy hiểm có thể gây tác động tới nền kinh tế Việt Nam trong năm sau. Trong tháng 12, YSVN cho rằng các chỉ số kinh tế sẽ tiếp tục duy trì đà hồi phục như 2 tháng vừa qua và động lực vẫn đến từ hoạt động sản xuất công nghiệp, xuất nhập khẩu và đầu tư công.

Các yếu tố vĩ mô hồi phục trong tháng 11 cho thấy hiệu quả tích cực của nền kinh tế kể từ khi mở cửa trở lại và thích nghi với giai đoạn “bình thường mới”. Đồng thời, YSVN cho rằng giá hàng hóa bước vào chu kỳ giảm ngắn hạn có thể giúp mức lạm phát hạ nhiệt trong tháng 12 cho nên rủi ro lãi suất cũng giảm dần.

Các gói kích cầu cùng với việc đẩy mạnh đầu tư sẽ là động lực tăng trưởng của thị trường chứng khoán trong ngắn và trung hạn.

|

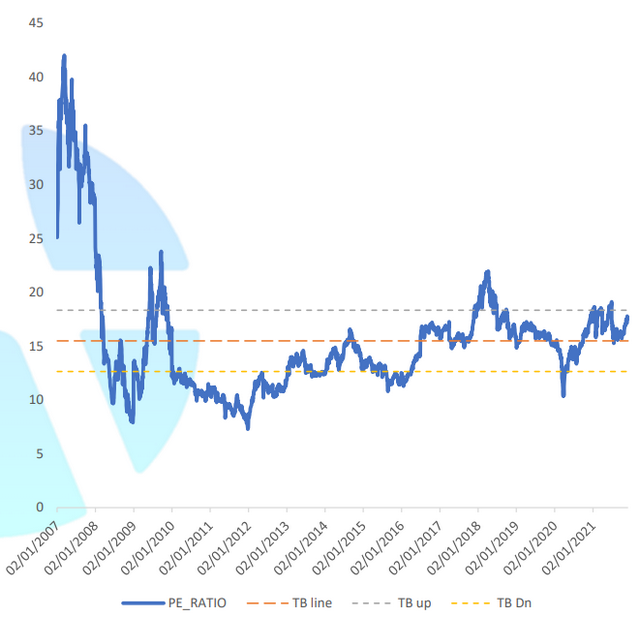

P/E TTM của VN-Index là 17,5x (chốt ngày 30/11/2021), mức định giá vẫn còn hấp dẫn so với khu vực và thấp hơn 5% so với mức cận trên của mức trung bình 15 năm qua là 18,3x. Do đó, dư địa tăng trưởng của thị trường vẫn còn và vùng 1.500 – 1.550 điểm được xem là vùng kháng cự mạnh của VN-Index trong tháng 12. Trong khi đó, biến chủng mới Omicron và đà tăng trưởng nóng của nhóm cổ phiếu vốn hóa vừa và nhỏ được xem là những rủi ro ngắn hạn của thị trường.

YSVN đưa ra hai kịch bản thị trường trong tháng 12. Ở kịch bản thứ nhất, dòng tiền hướng vào nhóm cổ phiếu vốn hóa lớn và VN-Index có thể đạt mức cao nhất trong vùng 1.500 – 1.550 điểm (xác suất 70%). Rủi ro nhóm cổ phiếu vốn hóa vừa và nhỏ tăng dần cho nên các nhà đầu tư cần hạn chế mua vào ở hai nhóm cổ phiếu này. Thị trường sẽ còn tình trạng phân hóa và dòng tiền có xu hướng dịch chuyển sang nhóm cổ phiếu vốn hóa lớn.

Ở kịch bản này, YSVN khuyến nghị nhà đầu tư nắm giữ tỷ trọng cổ phiếu cao trong danh mục và có thể cơ cấu danh mục theo hướng giảm dần tỷ trọng cổ phiếu vốn hóa vừa và nhỏ và tăng dần tỷ trọng ở nhóm cổ phiếu vốn hóa lớn.

Tại kịch bản 2, VN-Index có thể giảm về vùng 1.363 – 1.380 điểm (xác suất 30%). Theo đó, rủi ro dịch bệnh gia tăng khi xuất hiện biến chủng mới. Đồng thời, rủi ro từ nhóm cổ phiếu vốn hóa vừa và nhỏ có chiều hướng gia tăng. Cùng với đó, rủi ro margin có thể sẽ là tác nhân ảnh hưởng trực tiếp lên nhóm cổ phiếu “nóng” và tác động gián tiếp lên nhóm cổ phiếu vốn hóa lớn. Tuy nhiên, YSVN đánh giá rủi ro này thấp khi dư địa tăng trưởng margin sẽ còn nhiều.

Advertisement

Advertisement

Đọc tiếp