Doanh nghiệp

24/06/2019 09:04

Advertisement

24/06/2019 09:04

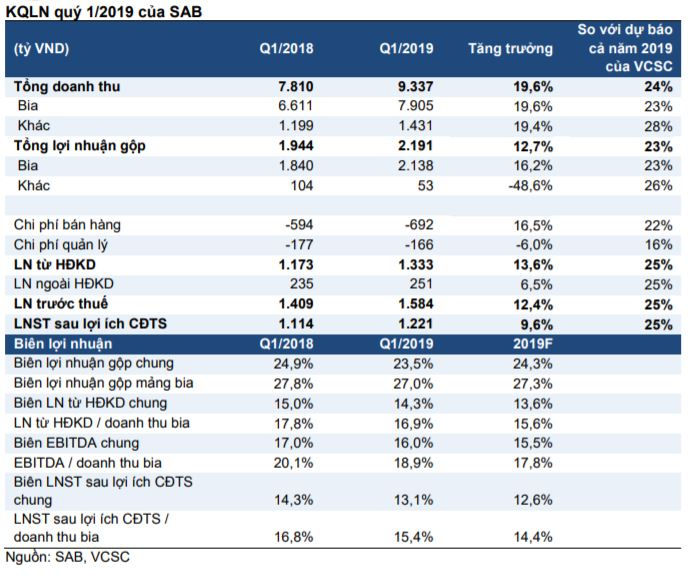

Tổng công ty Bia rượu Nước giải khát Sài Gòn (SAB) vừa công bố kết quả kinh doanh quý I năm 2019 với doanh thu tăng tới 20% so với cùng kỳ năm trước và lợi nhuận sau thuế tăng 10%.

Tăng trưởng doanh thu chủ yếu được dẫn dắt bởi mảng bia với doanh thu tăng mạnh 20%, trong khi biên lợi nhuận giảm so với mức cơ sở cao trong quý I năm 2018, do tác động từ giá nguyên liệu đầu vào cao (ví dụ như lúa mạch, hoa bia và nhôm) chưa được phản ánh trong quý I năm 2018.

|

Theo đánh giá của Công ty Cổ phần Chứng khoán Bản Việt-VCSC, doanh số bia tăng tốc nhờ tăng trưởng cả sản lượng và giá bán. Mức tăng trưởng 20% trong quý I năm 2019 cao hơn nhiều so với mức 3% của năm 2018.

Điều này cho thấy các biện pháp để giành thị phần của SAB như đẩy mạnh hoạt động tiếp thị, cải thiện độ mới sản phẩm, và tăng cường năng lực bán hàng đang phát huy hiệu quả. Do vẫn chưa có số liệu cụ thể về tăng trưởng giá và sản lượng, VCSC ước tính SAB đạt tăng trưởng 2 chữ số về sản lượng trong quý I năm 2019 so với cùng kỳ năm ngoái.

VCSC cũng lưu ý, ban lãnh đạo bia Sài Gòn cho biết đã tăng giá Saigon Lager và Saigon Export thêm khoảng 3% trong tháng 10/2018. Tính từ đầu năm 2019, SAB đã tăng giá một số sản phẩm mà theo quan sát của VCSC, nhiều khả năng bao gồm 333 và Saigon Special.

Biên lợi nhuận gộp mảng bia đạt 27% trong quý I năm 2019, tăng so với mức 26,6% quý IV năm 2018 và 26,5% cả năm 2018 nhờ nhiều yếu tố như tăng giá bán, tối ưu hóa việc phân bổ sản lượng và cải tiến bao bì.

|

| Một số chỉ tiêu tài chính của SAB trong quý I năm 2019. |

Trong khi đó, tỷ lệ lợi nhuận từ hoạt động kinh doanh/doanh thu từ bia tăng lên 16,9% trong quý I năm 2019 so với 10,5% quý IV năm 2018 và 14,4% cả năm 2018 chủ yếu nhờ biên lợi nhuận gộp tăng và cắt giảm chi phí quản lý. Trong khi chi phí bán hàng/doanh thu từ bia cũng giảm xuống 8,7% trong quý I năm 2019 so với 9% quý I năm 2018 và 8,9% cả năm 2018.

VCSC cho rằng biên lợi nhuận gộp từ bia còn dư địa tăng trưởng trong các quý tới nhờ tác động của các biện pháp tăng cường biên lợi nhuận của SAB sẽ thể hiện rõ nét hơn, dù giá nguyên liệu vẫn có thể là rủi ro cho biên lợi nhuận gộp mảng bia.

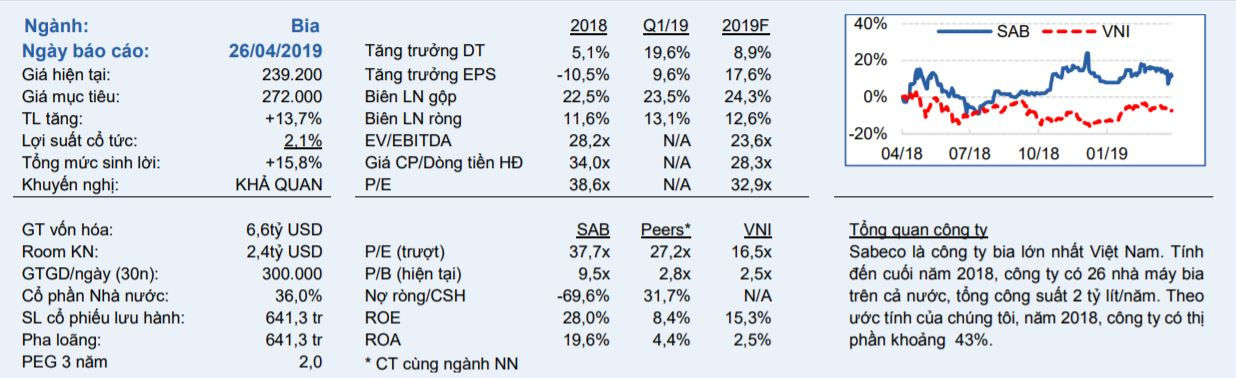

Trước đó, VCSC cũng ra báo cáo Triển vọng tươi sáng nhờ tái cấu trúc Sabeco. Trong báo cáo này, VCSC khuyến nghị Khả quan với cổ phiếu SAB với niềm rằng, ThaiBev sẽ tái cơ cấu thành công SAB và dự báo tốc độ tăng trưởng kép (CAGR) EPS 20% trong giai đoạn 2018-2021 nhờ sự cải thiện về thị phần và biên lợi nhuận.

Giá mục tiêu của VCSC đưa ra là 272.000 đồng, tương ứng với P/E mục tiêu 2019 là 37 lần cho SAB, cao hơn trung vị các công ty cùng ngành là 26 lần, trong bối cảnh triển vọng tăng trưởng LN tích cực của SAB trong khi dự báo chung của Bloomberg cho thấy tăng trưởng EPS một chữ số đối với các công ty cùng ngành.

Dự báo doanh thu thực mảng bia sẽ ghi nhận CAGR 9% trong giai đoạn 2018-2021, đến từ CAGR sản lượng 7% (so với giả định tăng trưởng của tổng thị trường 5%/năm) và giá bán trung bình tăng 2%/năm. SAB sẽ tăng thị phần nhờ chiến lược thương hiệu và hoạt động marketing hiệu quả hơn, độ mới của sản phẩm tại điểm bán lẻ tốt hơn và năng lực bán hàng được cải thiện.

Giá bán trung bình sẽ cải thiện nhờ sự đóng góp của Saigon Special (phân khúc cận cao cấp) gia tăng và tăng giá bán nhờ cải thiện sức mạnh thương hiệu. Dự phóng biên lợi nhuận ròng sẽ tăng thêm 4,5% so với 2018 đạt 16,1% trong năm 2021 nhờ cải thiện giá bán trung bình cũng như các giải pháp tối ưu hiệu quả ở các khâu nguyên liệu thô, sản xuất, vận chuyển, phân phối, marketing cũng như chi phí quản lý.

VCSC cho rằng, ban lãnh đạo mới của Sabeco sẽ khai thác được nhiều giá trị cho SAB. Tổng giám đốc, Giám đốc Tài chính và Giám đốc bán hàng hiện tại của SAB có quốc tịch Singapore với kinh nghiệm sâu rộng trong ngành bia, bao gồm các vị trí cấp cao trong quá khứ ở các công ty bia khu vực Châu Á – Thái Bình Dương, kể cả Heineken.

|

| Liệu người Thái có giúp bia Sài Gòn duy trì thị phần. |

Trong khi đó, Giám đốc marketing, Giám đốc chuỗi cung ứng và Giám đốc sản xuất đều là các chuyên gia hàng đầu trong nước. VCSC kỳ vọng những phương thức vận hành chuẩn mực quốc tế cùng sự am hiểu thị trường nội địa sâu sắc mà đội ngũ này mang lại sẽ giúp đánh thức gã khổng lồ đang ngủ quên SAB.

VCSC cho rằng, cấu trúc thị phần sẽ ngày càng tập trung hơn. Thị trường bia Việt Nam từ trước đến nay vốn được phân chia và thống trị bởi 4 ông lớn SAB, Heineken, Habeco và Carlsberg. Nếu quá trình thoái vốn Nhà nước tại Habeco tiếp tục trì hoãn, Habeco và Carlsberg sẽ dần mất thị phần vào tay SAB và Heineken.

Dựa theo số liệu từ Hiệp hội Bia rượu Nước giải khát Việt Nam (VBA), VCSC dự phóng thị phần của SAB sẽ tăng từ 42,6% trong năm 2018 lên 45,5% trong năm 2021, được dẫn dắt bởi sản phẩm Saigon Special (CAGR sản lượng 15% dự phóng cho giai đoạn 2018-2021).

Biên lợi nhuận có dư địa lớn để cải thiện. Trong khi phương pháp kế toán có thể làm nhiễu sự so sánh biên lợi nhuận giữa SAB và các công ty nước ngoài cùng ngành, VCSC ước tính biên lợi nhuận từ hoạt động kinh doanh (EBIT margin) năm 2018 cho mảng bia của SAB, nếu loại bỏ thuế tiêu thụ đặc biệt ra khỏi doanh thu và giá vốn hàng bán, đạt khoảng 18% so với 20-37% của các công ty cùng ngành.

VCSC dự báo con số này sẽ tăng lên 24,5% trong năm 2021 nhờ giá bán trung bình tăng cũng như cải thiện hiệu quả hoạt động và quản lý chi phí trên tất cả các khía cạnh. Dự phóng EBIT margin mảng bia của SAB sẽ tăng từ 14% năm 2018 lên 20% trong năm 2021.

Advertisement

Advertisement