Thị trường 24h

25/01/2020 10:15

Advertisement

25/01/2020 10:15

Tỷ giá ổn định

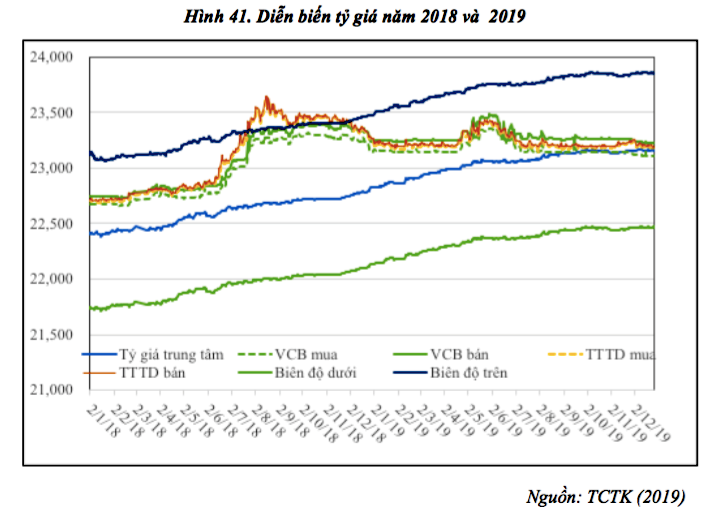

Từ đầu năm 2019, tỷ giá trung tâm được điều chỉnh tăng dần từ 22.825 VND/USD lên 23.169 VND/USD. Tính chung, tỷ giá trung tâm đã tăng khoảng 1,51% trong cả năm 2019. Mặc dù tỷ giá trung tâm có xu hướng tăng dần, nhưng tỷ giá giao dịch được niêm yết bởi ngân hàng thương mại và tỷ giá trên thị trường tự do khá ổn định ngoại trừ giai đoạn từ cuối tháng 4 đến hết tháng 6/2019.

|

Tỷ giá dường như là đi ngang với giá bán ra trên thị trường chỉ lên xuống trong khoảng 15 VND/USD. So với đầu năm 2019, tỷ giá bán ra của Vietcombank vào thời điểm cuối năm 2019 giảm 15 VND/USD. Tỷ giá giao dịch cả trên thị trường chính thức và thị trường tự do nằm gọn trong biên độ cho phép và có xu hướng chuyển dịch về phía tỷ giá trung tâm.

Nếu như 6 tháng đầu năm 2019, tỷ giá giao dịch trên thị trường chính thức và thị trường tự do thấp hơn biên độ trên khoảng 1-1,5% thì trong 6 tháng cuối năm 2019 các mức tỷ giá này dường như ngang bằng với mức tỷ giá trung tâm, thấp hơn biên độ trên khoảng 2,5-2,7%.

Tỷ giá mua bán trên thị trường tự do bám khá sát tỷ giá bán ra của ngân hàng thương mại nằm gọn trong biên độ tỷ giá mua bán của ngân hàng thương mại. Trong điều kiện cán cân thương mại dịch vụ thặng dư khoảng 4,7 tỷ USD/quý và dòng vốn FDI chảy vào tiếp tục gia tăng với giá trị giải ngân bình quân 5,1 tỷ USD/quý, Ngân hàng Nhà nước đã mua thêm một lượng khá lớn ngoại tệ để tăng doanh thu ngoại hối, bù đắp cho lượng ngoại tệ khoảng 3,7 tỷ USD mà Ngân hàng Nhà nước đã bán ra để can thiệp trên thị trường ngoại hối trong 6 tháng cuối năm 2018.

Tỷ giá có biến động từ cuối tháng 4 đến hết tháng 6/2019, nhưng ở mức độ nhỏ và có tính chất ngắn hạn. Trong giai đoạn này, tỷ giá niêm yết của ngân hàng thương mại và tỷ giá trên thị trường tự do vẫn bám sát nhau và hoàn toàn nằm trong biên độ cho phép.

Tỷ giá bán ra trên thị trường chính thức (thị trường khách hàng) và thị trường tự do luôn luôn thấp hơn biên độ trên khoảng 1,6%. Tỷ giá bán ra trên thị trường chính thức cao nhất trong giai đoạn này là 23.480 VND/USD, cao hơn so với mức tỷ giá bán ra ở thời điểm đầu năm khoảng 1,03%. Tuy nhiên, cho đến thời điểm cuối tháng 6/2019, tỷ giá bán ra trên thị trường chính thức lại dường như trở về mức tỷ giá ở thời điểm đầu năm.

Mặc dù tỷ giá có biến động và kéo theo sự quan tâm của các chủ thể tham gia thị trường, nhưng rõ ràng nó không đáng kể, chỉ mang tính chất ngắn hạn và còn cách khá xa mức mà Ngân hàng Nhà nước cần phải can thiệp nếu có. Một điểm khá khác biệt so với sự biến động tỷ giá trong giai đoạn 6 tháng cuối năm 2018 là tỷ giá thị trường tự do ổn định hơn so với tỷ giá trên thị trường chính thức.

Trong quý II/2019, độ lệch chuẩn biến động tỷ giá trên thị trường chính thức (thị trường khách hàng) và thị trường tự do lần lượt là 1,28% và 0,96%. Sự biến động của tỷ giá trong giai đoạn 6 tháng cuối năm 2018 mạnh hơn nhiều khi mà tỷ giá bán ra liên tục chạm trần và khoảng 2/3 số ngày trong giai đoạn này và tỷ giá thị trường tự do ở mức cao hơn biên độ trên.

|

Cũng trong giai đoạn này (6 tháng cuối năm 2018), Ngân hàng Nhà nước đã phải can thiệp kịp thời thông qua việc cung ứng lượng ngoại tệ phù hợp với nhu cầu thị trường, đồng thời nhiều lần điều chỉnh tăng tỷ giá trung tâm để theo kịp với áp lực cầu ngoại tệ trong nền kinh tế.

Nguyên nhân nào?

Sự biến động tỷ giá từ cuối tháng 4 đến hết tháng 6/2019 cũng xuất phát từ một số lý do tương tự như giai đoạn 6 tháng cuối năm 2018. Thứ nhất, cuộc chiến thương mại Mỹ-Trung tiếp tục căng thẳng, tác động đáng kể đến lưu lượng và chiều hướng dòng chảy thương mại và đầu tư trên thế giới, hình thành các kỳ vọng khác nhau về giá trị của USD trên thị trường ngoại hối nói chung.

Thứ hai, đồng Việt Nam (VND) tiếp tục chịu áp lực từ hai phía, USD tăng giá và nhân dân tệ (CNY) giảm giá. Trong năm 2018, Fed đã tăng lãi suất 4 lần trong xu hướng điều hành chính sách tiền tệ thắt chặt. Kết quả là USD tăng giá so với nhiều đồng tiền và VND không phải là ngoại lệ.

Trong khi đó, CNY tiếp tục đà giảm giá so với USD. Trong năm 2018, CNY đã giảm giá khoảng 8% so với USD. Riêng trong tháng 5/2019, CNY đã giảm giá gần 3% so với USD. CNY được điều hành giảm giá như vậy được cho là phản ứng của Ngân hàng Trung ương Trung Quốc trước khả năng áp thuế trừng phạt của Mỹ đối với hàng hoá nhập khẩu từ Trung Quốc. Việc điều chỉnh tăng nhẹ tỷ giá trung tâm của Ngân hàng Nhà nước là phù hợp và đảm bảo tính linh hoạt trong điều hành.

Tỷ giá trung tâm tiếp tục được điều hành linh hoạt phù hợp với diễn biến thị trường. Với Quyết định số 2730/QĐ-NHNN ngày 31/12/2015 được ban hành, từ năm 2016, Ngân hàng Nhà nước công bố tỷ giá trung tâm giữa VND và USD, trên cơ sở đó các ngân hàng thương mại xác định tỷ giá kinh doanh trong biên độ cho phép là /-3%.

Tỷ giá trung tâm giữa VND và USD được Ngân hàng Nhà nước xác định trên cơ sở tham chiếu diễn biến tỷ giá bình quân gia quyền trên thị trường ngoại tệ liên ngân hàng, diễn biến tỷ giá trên thị trường quốc tế của một số đồng tiền (8 đồng tiền) của các nước có quan hệ thương mại, vay, trả nợ, đầu tư lớn với Việt Nam, các cân đối kinh tế vĩ mô, tiền tệ và mục tiêu chính sách tiền tệ.

Cơ chế điều hành tỷ giá như vậy dường như đã mang lại một số đặc điểm tích cực sau cho sự vận hành của thị trường ngoại hối. Thứ nhất, bản thân tỷ giá trung tâm khá linh hoạt, có tăng và có giảm, không còn đi theo xu hướng tăng dần cứng nhắc, đóng vai trò quan trọng trong việc dẫn dắt thị trường trong khi giúp giảm thiểu xu hướng đầu cơ một chiều của các nhà kinh doanh.

Thứ hai, tỷ giá kinh doanh cũng như tỷ giá thị trường không chính thức thường xuyên nằm trong biên độ cho phép, ít khi xảy ra trường hợp tỷ giá kinh doanh chạm trần. Trong 6 tháng đầu năm 2019, tỷ giá bán ra của ngân hàng thương mại và tỷ giá thị trường không chính thức luôn luôn thấp hơn biên độ trên khoảng trên 1% mặc dù có biến động nhỏ trong một thời gian ngắn.

|

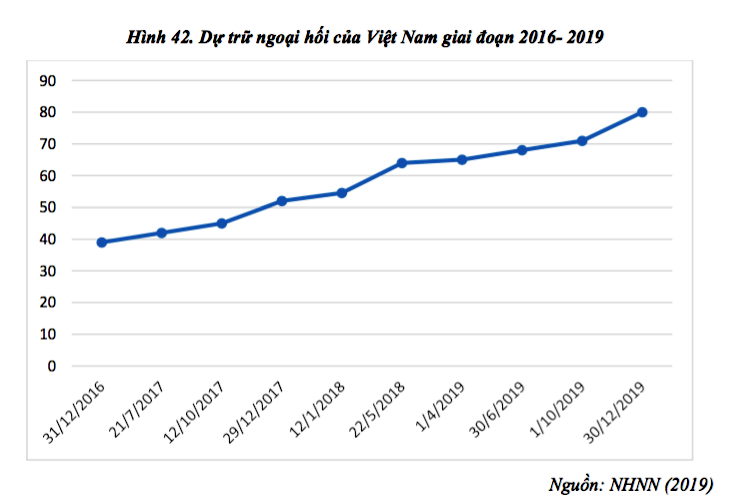

Thứ ba, thị trường ngoại hối đạt thanh khoản tốt, các nhu cầu ngoại tệ hợp pháp được đáp ứng đầy đủ và kịp thời, giao dịch mua bán thông suốt theo giá niêm yết của các ngân hàng thương mại. Ngoài ra, Ngân hàng Nhà nước đã tận dụng điều kiện thị trường thuận lợi để mua được một lượng lớn ngoại tệ bổ sung dự trữ ngoại hối. Lượng dự trữ ngoại hối tăng mạnh chủ yếu tập trung vào giai đoạn 2016-2019.

Theo đó, tính đến 31/12/2019, dự trữ ngoại hối quốc gia đã lên gần 80 tỷ USD, mức cao nhất của dự trự ngoại hối từ trước đến nay. Cơ chế tỷ giá hiện nay giúp tạo tiền đề cho phép tỷ giá linh hoạt hơn nữa trong tương lại trong khi vẫn đảm bảo tính ổn định trong dài hạn, từng bước giảm bớt sự can thiệp của Ngân hàng Nhà nước và hỗ trợ sự phát triển các giao dịch ngoại hối phái sinh.

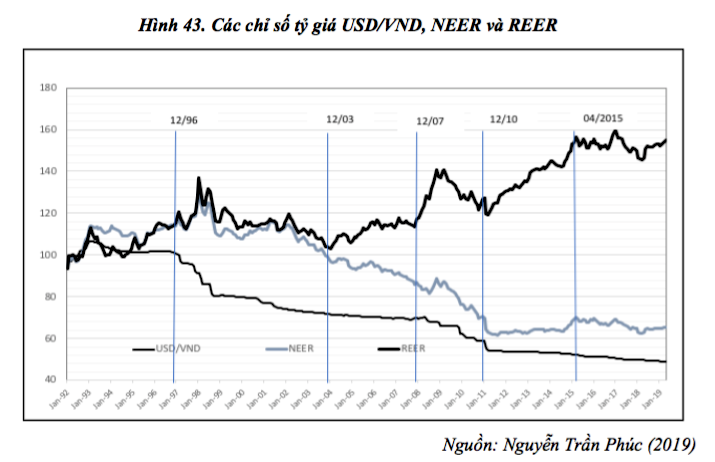

Tỷ giá VND/USD được điều hành linh hoạt góp phần đảo chiều xu hướng tăng giá thực của VND và khôi phục năng lực cạnh tranh thương mại. Tỷ giá VND/USD khá ổn định và vận động theo xu hướng tăng nhẹ hàng năm. Mỗi năm VND mất giá trên dưới 2% so với USD.

Tính đến cuối tháng 6/2019, mặc dù tỷ giá trung tâm tăng khoảng 1% so với đầu năm nhưng tỷ giá bán ra của ngân hàng thương mại và tỷ giá thị trường tự do hầu như tăng không đáng kể mặc dù có giai đoạn bất ổn nhỏ như đề cập ở phần trên.

Xu hướng tăng tỷ giá hàng năm như vậy khá phù hợp với chênh lệch lạm phát giữa VND và USD cũng như xu hướng giảm giá của một số đồng tiền đối tác thương mại Việt Nam, trong đó có CNY của Trung Quốc. Mọi giao dịch mua bán ngoại tệ thông suốt theo giá thị trường và không xảy ra bất cứ áp lực tỷ giá nào từ phía cầu hay từ phía cung.

Theo tính toán của nhóm nghiên cứu, tỷ giá thực đa phương (REER) theo phương pháp yết giá gián tiếp đã có xu hướng đi ngang từ năm 2015 và trở về mức tỷ giá thực cân bằng trong năm 2017. Việc điều hành tỷ giá theo cơ chế mới dường như giúp VND được định giá phù hợp, đảm bảo thanh khoản thị trường, khôi phục năng lực cạnh tranh thương mại và duy trì tỷ giá thực đa phương ở mức cân bằng từ năm 2017.

Không duy trì đồng tiền yếu

Diễn biến tỷ giá VND/USD và tỷ giá thực đa phương REER của VND cho thấy chính phủ Việt Nam không theo đuổi chính sách duy trì đồng tiền yếu hoặc điều hành tỷ giá để tạo lợi thế cạnh tranh thương mại.

Thứ nhất, VND bị định giá cao giai đoạn 2015-2017 và giá trị hiện nay của VND được xem là phù hợp với mức tỷ giá thực cân bằng dài hạn. Thứ hai, như nhiều quốc gia đang phát triển khác, xu hướng giảm giá hàng năm của VND so với USD là tất yếu và phù hợp tốc độ tăng trưởng và môi trường lạm phát ở Việt Nam cao hơn tương đối so với ở Mỹ và các nước đối tác thương mại.

Bên cạnh đó, cấu trúc xuất nhập khẩu hàng hoá cho thấy khả năng sản xuất và cung cấp hàng hoá và dịch vụ của Việt Nam còn ở mức độ hạn chế, chưa tạo ra giá trị tăng thêm đáng kể trong chuỗi sản xuất toàn cầu. Các mặt hàng xuất khẩu chủ lực của khu vực kinh tế trong nước là các mặt hàng nông nghiệp, nguyên liệu thô và các mặt hàng gia công.

|

| Lượng ngoại tệ mua vào để tăng dự trữ ngoại hối của Ngân hàng Nhà nước có nguồn gốc chủ yếu từ dòng vốn đầu tư ròng chảy vào Việt Nam. |

Thứ ba, cán cân thương mại của Việt Nam thặng dư trong một số năm vừa qua là được hỗ trợ chủ yếu bởi xuất khẩu của khu vực FDI, tuy nhiên mức độ thặng dư của cán cân thương mại đã thu hẹp và trong quý II/2019 đã bắt đầu chuyển sang trạng thái thâm hụt khi mà tăng trưởng xuất khẩu của khu vực FDI chựng lại.

Cán cân thương mại của Việt Nam có thể bị tác động không tích cực khi các nhà đầu tư nước ngoài thực hiện chuyển dịch đầu tư sang các nước có nhân công rẻ hơn Việt Nam hoặc sự chuyển dịch đầu tư sang các nước có lợi thế công nghệ và hạ tầng cơ sở hoàn chỉnh trong thời đại công nghiệp 4.0 – xu hướng đầu tư không tránh khỏi.

Thứ tư, lượng ngoại tệ mua vào để tăng dự trữ ngoại hối của Ngân hàng Nhà nước có nguồn gốc chủ yếu từ dòng vốn đầu tư ròng chảy vào Việt Nam. Việc can thiệp như vậy là phù hợp với mục tiêu ổn định tỷ giá trong dài hạn và phù hợp với mục tiêu giảm thiểu tác động hình thành lạm phát kỳ vọng của các cú sốc tỷ giá với quy mô lớn.

Trong ngắn hạn, VND sẽ chịu áp lực tăng giá trước dòng vốn ròng chạy vào nếu không có sự can thiệp của Ngân hàng Nhà nước. Tuy nhiên, trong trung và dài hạn, VND chịu áp lực giảm giá bởi các yếu tố đề cập ở trên.

Sự can thiệp của Ngân hàng Nhà nước giúp hỗ trợ sự ổn định của tỷ giá VND/USD trong ngắn hạn và điều hành tăng dần tỷ giá này hàng năm là cần thiết. Dòng vốn vào là tiền đề dự báo khả năng rút vốn của nhà đầu tư nước ngoài khi có những biến động kinh tế và chính trị toàn cầu, nhất là trong điều kiện liên kết kinh tế ngày càng gia tăng giữa các quốc gia.

Như vậy, dự trữ ngoại hối chính là tấm đệm giúp giảm bớt cú sốc do dòng vốn đầu tư nước ngoài có thể gây nên. Với các điểm phân tích trên đây, nếu chỉ dựa trên một số tiêu chí nhận diện của Mỹ để kết luận Việt Nam là quốc gia có dấu hiệu “thao túng tiền tệ” để tạo lợi thế cạnh tranh thương mại là không thuyết phục.

Advertisement

Advertisement

Đọc tiếp