Chứng khoán

08/02/2020 09:13

Advertisement

08/02/2020 09:13

Không có khuôn mẫu cho mối quan hệ giữa thị trường chứng khoán và dịch bệnh

Trong những ngày đầu năm 2020, dịch cúm Corona bùng phát ở Vũ Hán - Trung Quốc và lan ra thành đại dịch trên quy mô toàn cầu.

Với một đại dịch toàn cầu nguy hiểm như vậy, mức độ ảnh hưởng tiêu cực đến kinh tế - xã hội là rất lớn và chưa thể đo lường được hết. Thị trường chứng khoán đương nhiên sẽ phản ứng tiêu cực và nhiều thị trường mất phương hướng khi rơi vào hoảng loạn.

|

Trong sự hoảng loạn đó, nhiều nhà đầu tư cố tìm lại những dữ kiện lịch sử để có thể tìm cho mình một chỉ dẫn, một hướng để hành động.

Tuy nhiên, sẽ là sai lầm nếu nhìn vào quá khứ để đánh giá sự tác động này, vì gần như không có khuôn mẫu nào cho mối quan hệ giữa thị trường chứng khoán và dịch bệnh.

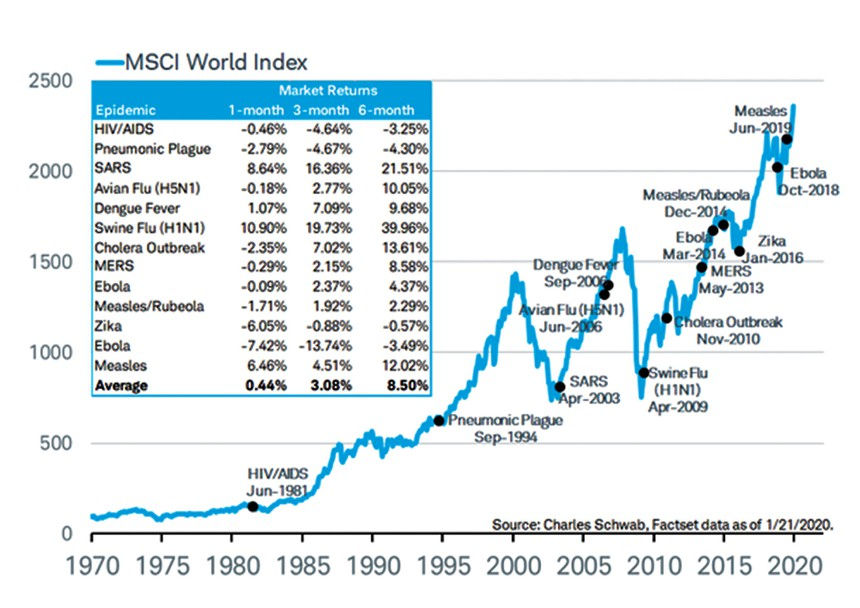

Một trong những biểu đồ được trích dẫn nhiều nhất trong thời gian qua là biểu đồ thống kê lại diễn biến của chỉ số MSCI World Index quanh thời điểm bùng phát các dịch bệnh.

|

| Biểu đồ thống kê một số dịch bệnh trên quy mô toàn cầu. |

Theo đó, trung bình sau 3 tháng, thị trường chứng khoán toàn cầu tăng 3,08% và sau 6 tháng, thị trường tăng 8,5%. Người viết cho rằng, thống kê này không mang lại gợi ý nào cho thời điểm hiện tại và kết luận “sau các đợt đại dịch, thị trường thường tăng rất mạnh” là sai lầm. Dưới đây là một số quan điểm phản biện.

|

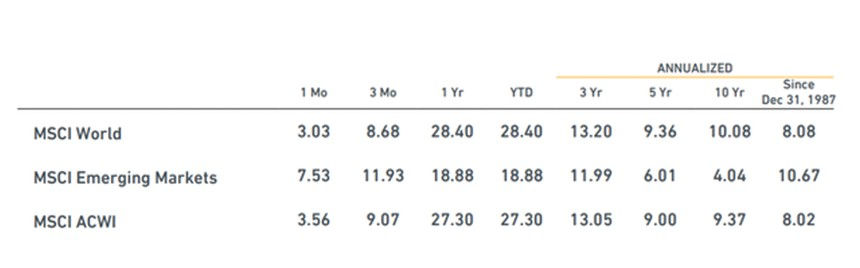

| Diễn biến chỉ số MSCI World và một số chỉ số khác của MSCI. |

Thứ nhất, thống kê trên gần như không thể mang tính chất đại diện, vì số lượng mẫu quá ít và chịu ảnh hưởng lớn của những trường hợp tăng mạnh như trong giai đoạn H1N1 hoặc bệnh SARS và gần như không có ý nghĩa thống kê.

Thứ hai, không có dịch bệnh nào giống dịch bệnh nào về cách thức, phạm vi, mức độ ảnh hưởng, nên thống kê như trên chỉ có tính chất tham khảo, chứ không thể mang đến kết luận cho thời điểm hiện tại.

Thực tế, khó có thể dự đoán được mức độ thiệt hại và thời gian dịch cúm Corona kéo dài đến bao giờ cho đến khi dịch hoàn toàn được dập tắt.

Thứ ba, mức sinh lời thống kê ở trên tính trung bình là dương sau các mùa dịch, nhưng đừng quên rằng, thế giới từ sau bong bóng dotcom và sau khủng hoảng tài chính toàn cầu đã trải qua các đợt tăng giá rất mạnh.

Tương tự là các đại dịch được thống kê trước đó. Tính đến trước dịch cúm Corona, thị trường chứng khoán Mỹ ung dung trên đỉnh cao mọi thời đại.

Do đó, không có mối liên tưởng nào giữa tác động của các đại dịch theo hướng tích cực với thị trường sau đó, mà đơn giản trong thời gian qua, thị trường toàn cầu đã diễn biến quá tốt.

Khi hoảng loạn xảy ra ở phiên giao dịch đầu Xuân, không ít ý kiến cho rằng, thị trường đã phản ứng thái quá. Sau đó, thị trường rơi thêm hai nhịp nữa.

Vậy thế nào là phản ứng thái quá?

Thị trường luôn đúng. Nên thừa nhận là chúng ta có rất ít sự chỉ dẫn và gần như lạc lối trong bối cảnh hiện tại trong ngắn hạn. Bạn có dám khẳng định thị trường có ngưng rơi vào ngày mai, có dám nói ngày mai cả thế giới sẽ trở lại như cũ và ai đó sẽ phát minh ra vắc-xin chống lại virus Corona?

Dịch cúm Corona là một sự kiện kiểu “Thiên nga đen”, không ai dự đoán được và không ai lường trước được hậu quả. Giao dịch chứng khoán suy cho cùng là sự cân nhắc đánh đổi giữa rủi ro và lợi nhuận.

Rủi ro thì có thể đo lường được, còn sự bất định thì không. Hiện tại là sự bất định. Do đó, với tư duy ngắn hạn, để tránh rủi ro, nhà đầu tư nên đứng ngoài cuộc chơi cho đến khi có những thông tin chắc chắn.

Bình tĩnh với tư duy đầu tư dài hạn

Dịch bệnh là kẻ thù lớn thứ hai xuyên suốt lịch sử, chỉ đứng sau nạn đói. Không phải trong thời gian gần đây thế giới mới phải đối phó với các dịch bệnh đe dọa đến sức khỏe và kinh tế toàn cầu.

Trong cuốn sách “Homo Deus - Lược sử tương lai” của Giáo sư Yuval Noah Harari và cuốn “Súng, vi trùng và thép” của Giáo sư Jared Diamond cho biết mức độ khủng khiếp của các dịch bệnh trong lịch sử.

Thời Trung cổ, trận dịch hạch được mệnh danh là Cái chết đen bắt đầu từ những năm 1330 đã giết chết khoảng 75 - 200 triệu người, quá 1/4 dân số lục địa Á - Âu.

Năm 1520, đội quân Tây Ban Nha đổ bộ lên Mexico mang theo bệnh đậu mùa khiến dân số Mexico ban đầu là 20 triệu người giảm xuống còn 1,6 triệu người trong 1 thế kỷ sau đó.

Đến thế kỷ 20, dịch bệnh tiếp tục là nỗi ám ảnh. Năm 1918, dịch cúm Tây Ban Nha bắt đầu lây lan từ vùng biên giới của Pháp đến phạm vi toàn cầu.

Chỉ trong vài tháng sau đó, trên thế giới có khoảng 500 triệu người mắc bệnh và 50 - 100 triệu người chết.

Trong thời hiện tại, với việc dân số toàn cầu ngày càng đông, hệ thống giao thông, hạ tầng kết nối ngày càng phát triển, virus nếu không được kiểm soát sẽ lan truyền với tốc độ chóng mặt. Tuy nhiên, điều này đã không xảy ra trong những năm gần đây nhờ các tiến bộ khoa học.

Trong thế kỷ 21, cứ vài năm, thế giới lại phải đối mặt với một đợt bùng phát dịch bệnh như SARS năm 2002 - 2003, cúm gia cầm năm 2005, cúm lợn năm 2009 - 2010, virus Ebola năm 2014, virus Zika năm 2016…, nhưng nhờ sự tiến bộ khoa học và các biện pháp phòng dịch hiệu quả, số lượng người nhiễm và tử vong ngày càng thấp.

Hiện tại, dù khó có thể dự báo về diễn biến tiếp theo của dịch cúm Corona, nhưng theo chiều hướng của bánh xe lịch sử, thế giới ngày càng kiểm soát tốt hơn và chịu tác động nhỏ hơn mỗi lần dịch bệnh bùng phát.

Sẽ là sai lầm và rất nguy hiểm nếu chúng ta dùng các dữ liệu về mức độ ảnh hưởng của các đợt dịch bệnh trước đây lên thị trường chứng khoán toàn cầu để kết luận về mức độ ảnh hưởng trong sự kiện lần này, vì không có một khuôn mẫu thống nhất nào cho những sự kiện như vậy trong ngắn hạn.

Tuy nhiên, đối với nhà đầu tư nhìn ở góc độ dài hạn, nắm giữ một danh mục cổ phiếu tốt, không liên quan trực tiếp đến các ngành ảnh hưởng lớn do dịch bệnh (hàng không, vận tải, cảng biển…), dù tác động chung là tiêu cực nhưng hoàn toàn có thể kiên nhẫn. Sự kiên nhẫn có thể mang lại thành quả khi dịch bệnh được kiểm soát.

Advertisement

Advertisement