Doanh nghiệp

27/12/2018 08:18

Advertisement

27/12/2018 08:18

Nhỏ lẻ

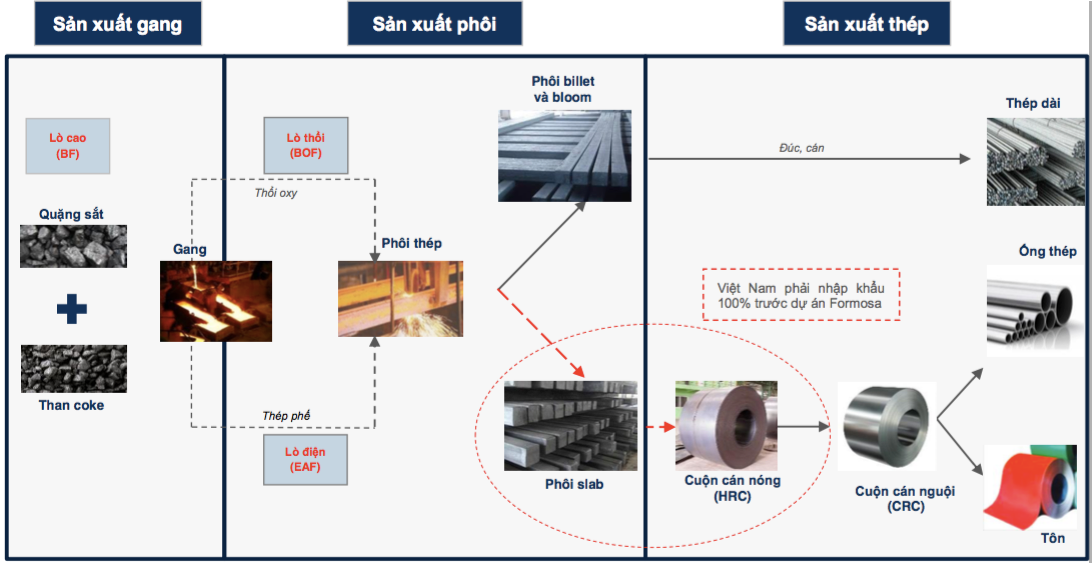

Theo báo cáo ngành Thép của Công ty Cổ phần Chứng khoán FPT-FPTS, sản xuất thép của Việt Nam chủ yếu sử dụng lò điện, đang chuyển dịch sang lò cao và chưa tận dụng hết công suất thiết kế.

Khâu luyện gang tuy là giai đoạn mang lại giá trị gia tăng cao nhất nhưng lại phát triển chậm nhất trong chuỗi sản xuất ngành thép Việt Nam vì yêu cầu về vốn đầu tư ban đầu rất cao và sự thiếu hụt nguồn quặng sắt và than cốc nội địa chất lượng. Gần đây, các doanh nghiệp bắt đầu đẩy mạnh đầu tư khâu luyện gang với các dự án lớn như Formosa Hà Tĩnh hay Hòa Phát Dung Quất.

|

| Quy trình sản xuất của ngành thép Việt Nam. |

Khâu sản xuất phôi thì hiện nay có 2 công nghệ chính để sản xuất phôi được sử dụng ở Việt Nam là lò thổi và lò hồ quang điện.

Trước năm 2015, Việt Nam chủ yếu sử dụng công nghệ EAF để luyện phôi, chiếm 60-80% sản lượng sản xuất. Với sự xuất hiện của các khu liên hợp gang thép lớn như Hải Dương của Hòa Phát hay Vũng Áng của Formosa, xu hướng chuyển dịch sang sử dụng BF là rất rõ ràng. Ước tính trong năm 2018 sẽ có khoảng 7,5 triệu tấn phôi sản xuất từ công nghệ BOF, tương đương khoảng 53% sản lượng phôi sản xuất.

Khâu sản xuất thép, công suất hiện tại vẫn chưa được tận dụng hết, với hiệu suất sử dụng năm 2018 ước tính khoảng 65%, thấp hơn mức trung bình của thế giới khoảng 78%. Theo thống kê của VSA, công nghệ cán thép hiện đại chiếm khoảng 30% (công suất 250.000-500.000 tấn/năm), có khả năng cán liên tục.

Công nghệ loại trung bình chiếm khoảng 40% là các dây chuyền cán bán liên tục (công suất 150.000-300.000 tấn/năm). Còn lại là công nghệ lạc hậu của các nhà máy nhỏ, có công suất dưới 20.000 tấn/năm, thiết bị lạc hậu, chất lượng sản phẩm không đảm bảo.

Hiện tại, sản xuất thép của Việt Nam vẫn phải dựa khá nhiều vào nhập khẩu và chủ yếu đến từ Trung Quốc. Sản phẩm nhập khẩu chủ yếu của Việt Nam là thép cuộn cán nóng (HRC), nguyên liệu chính cho các sản phẩm thép dẹt do thị trường nội địa chưa sản xuất được sản phẩm này. Tuy nhiên, từ sau năm 2017, nhu cầu nhập khẩu HRC sẽ giảm đi, do dự án Formosa Hà Tĩnh đi vào hoạt động và có thể cung ứng được sản phẩm này.

Các sản phẩm thép của Việt Nam có thể chia thành 2 nhóm chính. Thứ nhất là thép dài thép thanh, thép cuộn, thép hình chủ yếu được sử dụng để hình thành kết cấu xây dựng, nhờ đặc tính chịu lực và các đặc tính vật lý khác.

|

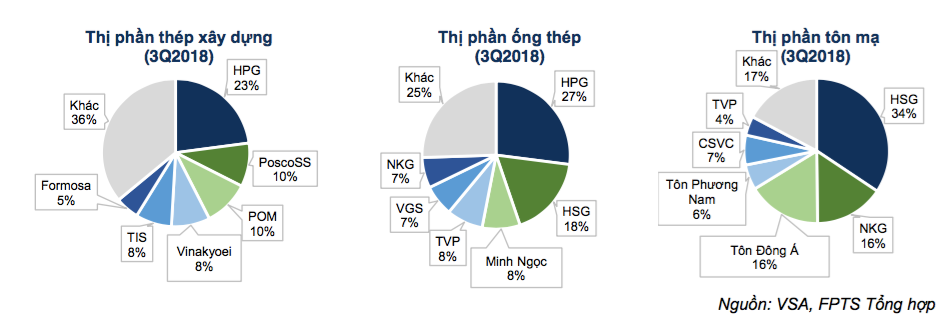

| Thị phần của các công ty trong ngành thép Việt Nam. |

Thép dẹt gồm ống thép, tôn mạ, cuộn cán nguội (CRC) và cuộn cán nóng (HRC). Chủ yếu phục vụ khâu hoàn thiện công trình và đồ gia dụng (lợp mái, lan can, cửa chớp...) do đặc tính chống ăn mòn.

Trong năm 2018, ước tính Việt Nam sản xuất được khoảng 26 triệu tấn thép thành phẩm, gồm 58% là thép dẹt và 42% là thép dài. Trong vòng 2-3 năm trở lại đây, mảng thép dẹt là mảng có tăng trưởng nhanh hơn, nhất là nhóm sản phẩm tôn mạ, ống thép và thép cán nóng.

Sản lượng thép sản xuất ra phần lớn được phục vụ cho nhu cầu nội địa, chiếm 80% sản lượng sản xuất. Các sản phẩm thép xuất khẩu chủ yếu của Việt Nam là thép dẹt, đặc biệt là sản phẩm tôn mạ (xuất khẩu khoảng 50% sản lượng sản xuất) sang các quốc gia Đông Nam Á như Campuchia, Indonesia hay Malaysia.

Formosa lớn nhất

Xét về công suất, Formosa đang là doanh nghiệp có quy mô lớn nhất Việt Nam (7,5 triệu tấn/năm) và là nhà sản xuất HRC nội địa duy nhất. Tiếp theo là Công ty Cổ phần Tập đoàn Hòa Phát (3 triệu tấn/năm) và Công ty Cổ phần Tập đoàn Hoa Sen (2,8 triệu tấn/năm).

Tuy nhiên, các doanh nghiệp này vẫn đang tiếp tục mở rộng công suất và đầu tư dự án mới, khiến cho công suất thiết kế toàn ngành có thể tăng lên khá nhiều trong thời gian tới.

Xét về thị phần, trong 9 tháng đầu năm 2018, Hoà Phát đang đứng đầu mảng thép xây dựng và ống thép với thị phần 23% và 27%, Hoa Sen đứng đầu mảng tôn và đứng thứ hai mảng ống thép với thị phần 34% và 18%.

Còn lại các doanh nghiệp còn lại của ngành thép có quy mô nhỏ hơn và chỉ hoạt động ở một phần trong chuỗi giá trị như luyện phôi, cán thép, hay hoạt động thương mại.

|

Nhìn chung, tăng trưởng các sản phẩm thép của Việt Nam vẫn ổn định trong năm 2018. Cụ thể, trong 9 tháng 2018, sản lượng thép thành phẩm sản xuất đạt 17,6 triệu tấn (tăng 14,4%), tiêu thụ đạt 15,9 triệu tấn (tăng 23,4%).

Đáng chú ý, xuất khẩu đạt tới 3,4 triệu tấn (tăng 31,5%) và lượng nhập khẩu từ Trung Quốc đã giảm 14,6% so với cùng kỳ. Đây chính là những tác động từ việc Formosa đi vào hoạt động ổn định, giúp Việt Nam chính thức có được nguồn cung HRC nội địa.

Formosa đóng góp tới 79% sản lượng tăng lên trong mảng thép dẹt trong 9 tháng đầu năm 2018, chủ yếu tiêu thụ trong nội địa. Điều này sẽ giúp các doanh nghiệp nội địa giảm sự phụ thuộc vào HRC nhập khẩu và quan trọng hơn là tránh được các loại thuế chống lẩn tránh của các quốc gia đang áp lên sản phẩm tôn mạ và CRC xuất xứ Trung Quốc.

Tuy nhiên, mảng ống thép và tôn mạ đã tăng trưởng chậm lại. Tăng trưởng tiêu thụ tôn mạ nội địa chỉ còn khoảng 10%, thấp hơn rất nhiều so với mức 25% trong 3 năm gần nhất. Tiêu thụ ống thép thậm chí đã giảm 2%, so với mức tăng trung bình 26% trong 4 năm gần nhất.

Đây là một dấu hiệu cho thấy nhu cầu nội địa cho 2 nhóm sản phẩm này đã bước qua giai đoạn tăng trưởng nhanh, và mức tiêu thụ có thể sẽ chuẩn bị bước vào giai đoạn tăng trưởng ổn định. Các doanh nghiệp lớn vẫn liên tục mở rộng công suất khiến cạnh tranh gia tăng, khiến cho tỷ suất lợi nhuận nhiều khả năng sẽ bị sụt giảm đáng kể trong thời gian tới.

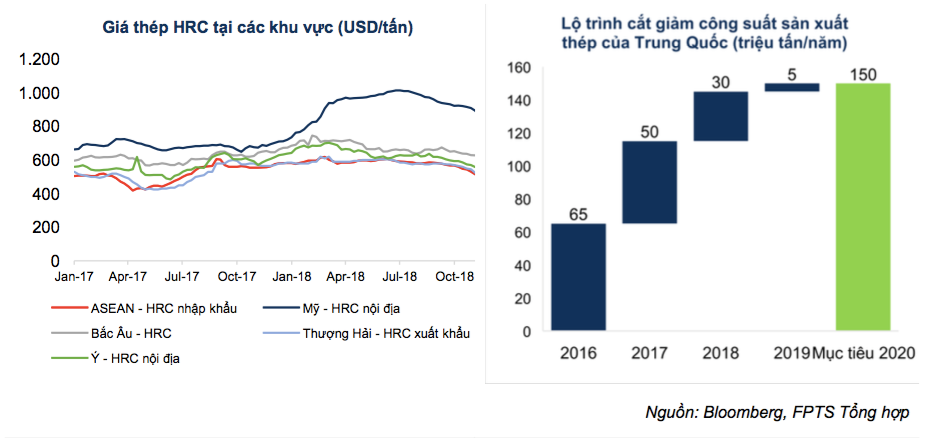

Nhìn chung, giá nguyên vật liệu sản xuất thép thế giới có xu hướng tăng so với năm 2017, nhưng giảm so với đầu năm. Vào quý II, giá quặng sắt, than coke đã có thời điểm giảm tới 15-20% so với đầu năm, sau đó có xu hướng tăng trở lại.

Đặc biệt, giá thép HRC đã giảm 16% từ đầu năm. Ở thị trường nội địa, giá thép xây dựng và giá phôi tăng khoảng 20-25% so với cùng kỳ, và hiện đang biến động trong khoảng giá tương đối hẹp. Giá thép xây dựng đang dao động ở mức 13.100-13.250 đ/kg, và giá phôi thép ở mức 11.200-11.700 đ/kg.

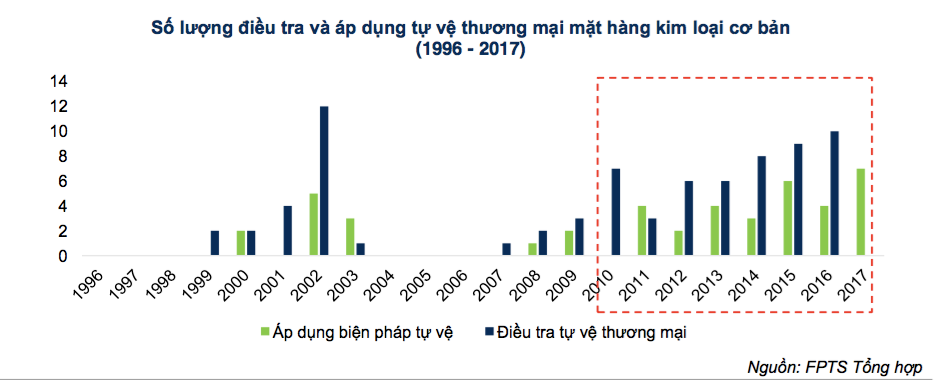

Làn sóng bảo hộ thương mại gia tăng

Từ tháng 6/2018, quốc gia nhập khẩu thép lớn nhất thế giới là Mỹ áp dụng mức thuế nhập khẩu 25% cho các sản phẩm thép. Sau khi Mỹ áp dụng chính sách bảo hộ, xu hướng bảo hộ thương mại cũng đã gia tăng tại các khu vực và các nước khác.

|

Điều này sẽ ảnh hưởng tiêu cực đến các hoạt động thương mại trên thế giới. Các doanh nghiệp thép dẹt ở Việt Nam, đặc biệt là tôn mạ sẽ bị ảnh hưởng nhiều nhất, do đây là mặt hàng xuất khẩu chủ yếu của Việt Nam. Các doanh nghiệp thép xây dựng sẽ ít bị ảnh hưởng hơn, do tỷ trọng xuất khẩu trong tổng sản xuất không cao.

Trong 2018, hầu như doanh thu của các doanh nghiệp thép niêm yết tăng 30-40% so với cùng kỳ năm ngoái. Nguyên nhân chủ yếu đến từ việc giá thép cũng đã tăng khá mạnh trong giai đoạn này và sản lượng tiêu thụ vẫn tăng trưởng khá ổn định.

Tuy nhiên, nếu xét về lợi nhuận, chỉ có Hoà Phát giữ được tăng trưởng dương, còn các doanh nghiệp khác đều có lợi nhuận giảm rất mạnh so với cùng kỳ, chủ yếu do biến động giá nguyên vật liệu rất mạnh trong giai đoạn 2017-2018.

Ảnh hưởng của việc áp dụng thuế bảo hộ của Việt Nam trong 2016 đã giảm dần, cộng với việc nguồn cung gia tăng và làn sóng bảo hộ thương mại, tỷ suất lợi nhuận của các doanh nghiệp đã co hẹp lại trong giai đoạn này.

Với việc bảo hộ thương mại đang gia tăng tại nhiều quốc gia và khu vực, giá thép nhiều khả năng sẽ bị phân hóa đối với các khu vực.

Thêm vào đó, Trung Quốc đã cơ bản hoàn thành kế hoạch cắt giảm công suất, và hiện tại đang nới lỏng các tiêu chuẩn môi trường đối với sản xuất thép. Cộng với việc nguồn cung thép Việt Nam tăng lên khá mạnh, FPTS cho rằng giá thép sẽ chịu áp lực giảm giá khá lớn trong năm 2019.

Triển vọng 2019

Mảng thép dài: Nhu cầu xây dựng tăng trưởng chậm lại, năng lực sản xuất nội địa tăng lên khiến mức độ dư cung nhiều hơn.

Mảng xây dựng dân dụng: Thị trường bất động sản chậm lại ảnh hưởng đến nhu cầu (số giao dịch căn hộ giảm, presales giảm, thắt chặt tín dụng bất động sản). Mảng xây dựng công nghiệp là động lực tăng trưởng chính.

|

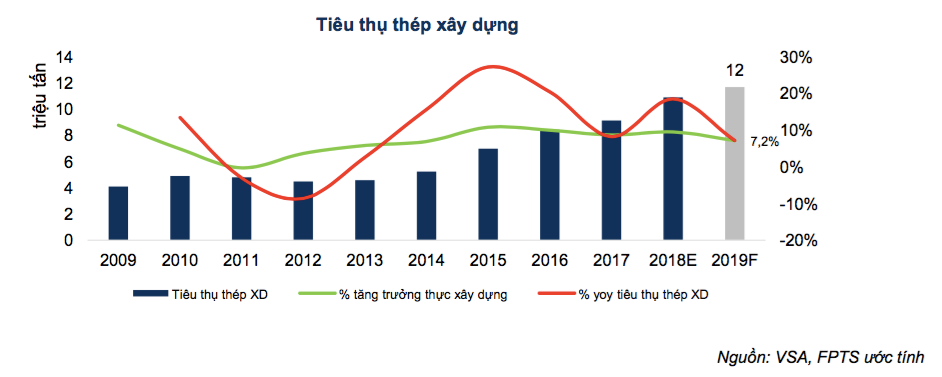

Theo đó, ước tính nhu cầu tiêu thụ thép xây dựng năm 2019 sẽ tăng trưởng khoảng 7,2%. Với sự đóng góp của giai đoạn I dự án Dung Quất với công suất 2 triệu tấn/năm, công suất thiết kế sẽ đạt khoảng 17-18 triệu tấn/năm, tỷ lệ huy động công suất sẽ là khoảng 66%. FPTS cho rằng mảng thép xây dựng vẫn sẽ có tăng trưởng về sản lượng trong năm 2019, nhưng sẽ chậm lại so với năm 2018 và cạnh tranh sẽ trở nên gay gắt hơn.

Thép cán nóng, cán nguội: Với sự đóng góp của 2 dự án Formosa Hà Tĩnh (đã hoạt động từ năm 2017) và Dung Quất Quảng Ngãi (dự kiến hoạt động trong năm 2020), cho tới năm 2021 khi các biện pháp bảo hộ thương mại hiện tại của Việt Nam hết hiệu lực, ước tính nguồn cung nội địa có thể sản xuất được hơn 7 triệu tấn HRC/năm, tương đương ~80% lượng nhập khẩu HRC năm 2017. FPTS cho rằng đây sẽ là mảng có tăng trưởng cao nhất trong năm 2019.

Tôn mạ: Cạnh tranh gay gắt hơn do cuộc đua mở rộng công suất và xuất khẩu kém khả quan hơn do bảo hộ thương mại. Ước tính trong 2019, sản lượng tôn tiêu thụ (gồm xuất khẩu và nội địa) đạt khoảng 4,5-5 triệu tấn.

Tuy nhiên, với việc gia tăng công suất của các doanh nghiệp trong 2017-2018, tổng công suất tôn đã đạt 7,5-8 triệu tấn/năm. Đáng chú ý, việc mở rộng công suất chủ yếu đến từ các doanh nghiệp thị phần lớn (HSG, NKG, Tôn Đông Á) và các doanh nghiệp quy mô lớn mới tham gia (HPG, POM).

Triển vọng của thị trường xuất khẩu cũng trở nên kém khả quan hơn với làn sóng bảo hộ thương mại. Do vậy, cạnh tranh sắp tới sẽ diễn ra quyết liệt hơn và triển vọng ngành tôn mạ sẽ trở nên kém khả quan hơn so với 2018.

Advertisement

Advertisement