Ngân hàng

05/05/2021 08:42

Advertisement

05/05/2021 08:42

Bên lề phiên họp thường niên 2021, CEO Techcombank (HoSE: TCB), ông Jens Lottner chia sẻ thêm về chiến lược hiện thực hóa mục tiêu vốn hóa 20 tỷ USD đến năm 2025 và duy trì, phát huy những lợi thế của Techcombank trên thị trường.

.jpeg)

- Vì sao Techcombank đặt ra mục tiêu vốn hóa 20 tỷ USD vào năm 2025?

- Chúng tôi không tùy tiện đưa ra một mức vốn hóa bất kỳ mà con số này dựa vào những tính toán về lợi nhuận của ngân hàng. Nếu từ nay đến 2025, ngân hàng duy trì tốc độ tăng trưởng lợi nhuận 20%, mức vốn hóa có thể đạt 20 tỷ USD với tỷ lệ P/B là 2,5 lần, mức tương đối bền vững. Tuy nhiên, nếu như có những cú hích hoặc là điều kiện thuận lợi khác, vốn hóa có thể sẽ khác.

Tôi không muốn nói qua nhiều về thị trường, cũng như vốn hóa. Lý do đưa ra con số 20 tỷ USD là vì mức này sẽ đưa Techcombank vào top 10 ngân hàng lớn nhất của ASEAN. Nếu như cao hơn thì sẽ tốt nhưng với cương vị là người điều hành, chúng tôi tập trung vào giá trị không tập trung vào con số vốn hóa.

Techcombank sẽ tiếp tục giữ lại lợi nhuận không phân bổ, từ đó có nguồn vốn tiếp tục đầu tư và giữ đà phát triển. Với việc tăng tích lũy nguồn vốn, chúng ta có thể được thêm hạn mức tăng trưởng tín dụng từ Ngân hàng Nhà nước (NHNN) và có nhiều điều kiện thuận lợi hơn để phát triển. Tới thời điểm này, tôi không thấy bất kỳ lý do quan ngại nào và NHNN có thể vẫn tiếp tục cho chúng tôi dư địa tăng trưởng tín dụng tốt trong năm tới.

Ngoài ra, chúng ta cũng có thể nhìn thấy nguồn thu từ phí và nhiều mảng hoạt động mà Techcombank còn chưa khai thác như cho vay tiêu dùng và cho vay với doanh nghiệp vừa và nhỏ (SME), quản lý tài sản… Trong thời gian tới, chúng tôi có thể khai thác sâu hơn. Đồng thời, ngân hàng cũng sẽ tiếp tục tận dụng những mảng đã làm tốt như trái phiếu doanh nghiệp, đa dạng hóa danh mục sang lĩnh vực kinh tế khác bên cạnh bất động sản, như năng lượng, viễn thông, tiêu dùng nhanh…

- Ông nhắc đến thị trường tài chính tiêu dùng, cho vay SME … Techcombank đã chuẩn bị để tham gia vào lĩnh vực này như thế nào?

- Tài chính tiêu dùng là một chủ đề khá nóng hiện nay, tuy nhiên Techcombank không vội. Chúng tôi phải có những bước nghiên cứu chuẩn bị rất kỹ càng về chi phí vận hành và rủi ro gặp phải, cũng như khó khăn trong việc thu nợ khi cho vay. Với tài chính tiêu dùng, số lượng khách hàng rất lớn nhưng quy mô mỗi khoản vay rất nhỏ, vì vậy chi phí hoạt động là một nhược điểm cần phải phân tích rất kỹ. Chúng tôi nghĩ rằng áp dụng công nghệ, sử dụng dữ liệu, có thể quản lý các khoản vay và tính toán lãi suất phù hợp. Khi đã chuẩn bị sẵn sàng, chúng tôi mới quyết định mở rộng sang.

Với SME, đây là phân khúc khách hàng quan trọng, là xương sống cho nền kinh tế. Trước đây chúng tôi chưa hiểu đủ sâu về những rủi ro liên quan đến loại hình này, từ giờ đến cuối năm ngân hàng đang xây dựng mô hình về đánh giá thẩm định rủi ro, đưa ra các sản phẩm kinh doanh phù hợp, dành riêng cho phân khúc này.

Trên thực tế, dù chúng tôi rất muốn tăng trưởng và mở rộng sang SME, Techcombank cũng rất thận trọng và phải đảm bảo hiểu rõ về lĩnh vực này trước khi cung cấp sản phẩm dịch vụ cũng như hỗ trợ cho các doanh nghiệp đó. Đầu tiên, chúng tôi tập trung vào những khách hàng hiện hữu trước vì họ đã quan hệ với Techcombank một thời gian và chúng tôi đã hiểu họ.

Chúng tôi muốn mở rộng sang SME từ những hiểu biết của chúng tôi và cũng mong có thể được hạn mức tăng trưởng tín dụng cao nhất có thể từ NHNN để phát triển thêm khu vực này.

- Techcombank có lợi thế về cho vay mua nhà. Trong bối cảnh cạnh tranh hiện nay, ngân hàng có kế hoạch gì để duy trì tăng trưởng trong lĩnh vực này?

- Trước đây, Techcombank là một ngân hàng có ưu thế mạnh về cho vay mua nhà thế chấp, nhưng các ngân hàng khác cũng đang cố gắng để bắt kịp.

Chiến lược của chúng tôi là "low risk, high return" (rủi ro thấp, lợi nhuận cao). Techcombank phải hiểu rõ những đối tác trong ngành từ chủ đầu tư đến những người mua nhà và những rủi ro có thể gặp phải.

Khi phát triển những dự án bất động sản, các chủ đầu tư quan tâm đến việc họ có thể bán những căn hộ, biệt thự nhanh đến mức độ nào và với giá ra sao. Chúng tôi sẽ là người tư vấn cho chủ đầu tư để thực hiện những việc này thuận lợi.

|

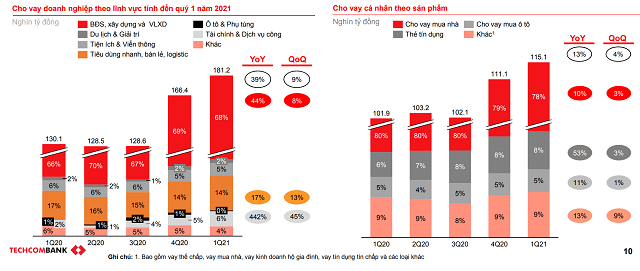

Cùng với đó, Techcombank cũng hỗ trợ cho người mua nhà làm thế nào để họ có thể vay mua nhà thế chấp và với mức lãi suất hợp lý. Với ưu thế CASA cao, Techcombank có chi phí vốn thấp và kéo theo lãi suất cho vay ra sẽ thấp tương ứng. Điều đó cũng giúp chúng tôi cho người mua nhà vay với lãi suất chấp nhận được, kết hợp công nghệ để hiểu khách hàng hơn, đánh giá rủi ro tốt hơn.

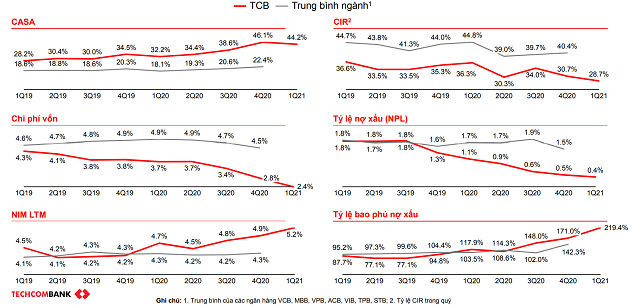

- Techcombank có tỷ trọng CASA thuộc top đầu trong ngành, liệu có tồn tại rủi ro nào khi con số này quá cao không?

- Nếu nhìn về tổng thể chuỗi giá trị, chúng ta thấy rằng người dân Việt Nam hay doanh nghiệp tại một thời điểm nào đó sẽ luôn có dư thừa về thanh khoản. Họ có thể mua sắm hoặc gửi tiền vào ngân hàng. Trên thực tế vốn chỉ chảy từ chủ thể này sang chủ thể khác và lưu thông trong nền kinh tế. Do đó, luôn tồn tại những phần thanh khoản, vấn đề là nó sẽ được lưu trữ ở đâu? Techcombnk đã và đang trở thành nơi tin cậy để cho các chủ thể khác nhau trong nền kinh tế gửi tiền khi họ có thanh khoản chưa dùng đến và phục vụ những giao dịch hằng ngày

Cũng cần đề cập rằng CASA sẽ không ở lâu. Ví dụ, cá nhân có thể để tiền trong ngân hàng ngày hôm nay, ngay ngày mai có thể rút ra. Vì vậy, Techcombank cũng phải linh hoạt trong việc quản lý nguồn tiền ra vào liên tục. Số dư CASA sẽ lên xuống hằng ngày, tùy thuộc vào giao dịch của khách hàng, tuy nhiên chúng tôi vẫn có thể kiểm soát trong khả năng.

Hiện nay, CASA của Techcombank vẫn duy trì mức cao vì chúng tôi là ngân hàng đầu tiên triển khai chương trình "zero fee" trên Internet Banking. Tuy nhiên, bây giờ Techcombank không phải là duy nhất mà các ngân hàng khác đang sao chép mô hình này rất nhanh.

Chúng tôi cũng có ưu thế về trải nghiệm của khách hàng, chương trình cash back 1% không giới hạn cho chi tiêu trên thẻ tín dụng. Khi khách hàng tin tưởng và hài lòng khi giao dịch với Techcombank, chúng tôi sẽ có cơ hội hiểu và giữ chân được họ nhiều hơn dựa trên dữ liệu khách hàng. Điều đó cũng giúp chúng tôi định vị khách hàng trong tương lai. Bên cạnh phát triển CASA của khách hàng cá nhân, chúng tôi cũng đang nỗ lực ở mảng doanh nghiệp.

Trong vòng 5 năm tới Techcombank dự kiến đầu tư khoảng 10.000 tỷ đồng vào công nghệ để thiết lập cơ sở hạ tầng dữ liệu. Năng lực số hoá sẽ giúp cho Techcombank có sự khác biệt trong cuộc cạnh tranh hơn là yếu tố giá.

|

- Ông có đề cập việc Techcombank liên kết với các cửa hàng tiện lợi?

- Trên góc nhìn của chúng tôi, nhiều chủ tiệm tạp hóa với quy mô tài chính nhỏ hiện nay có nhu cầu tiếp cận sản phẩm tài chính của ngân hàng nhưng có thể bị hạn chế. Techcombank cho rằng mình có sứ mệnh trong việc đưa sản phẩm và dịch vụ tài chính đến tay những người có nhu cầu. Đó cũng là xuất phát điểm vì sao chúng tôi có ý tưởng kết hợp với Masan để kết hợp tận dụng cửa hàng tiện lợi.

Những người có nhu cầu, không nhất thiết đến những chi nhánh của Techcombank, có thể đến những cửa hàng của Masan. Tại Thái Lan hoặc bên Singapore có những mô hình tương tự, chúng tôi gọi là ngân hàng đại lý. Các cửa hàng tiện lợi sẽ đóng vai trò như một đại lý của ngân hàng trong việc cung cấp các dịch vụ sản phẩm tài chính đơn giản, cơ bản cho người có nhu cầu theo một cái cách tiện lợi với chi phí thấp.

Chúng ta cũng biết rằng nhu cầu của người dân là có trong việc sử dụng sản phẩm dịch vụ của ngân hàng, đôi khi họ cũng không muốn đến một chi nhánh ngân hàng ở xa nhà mà họ muốn tiếp cận những sản phẩm đó một cách nhanh và tiện lợi nhất. Chúng tôi đang phối hợp với đối tác để nghiên cứu từ đó mới có thể kết luận liệu Techcombank có thể triển khai sản phẩm và dịch vụ tài chính thông qua cửa hàng tiện lợi được hay không và nếu được thì sẽ bằng cách nào.

Tuy nhiên, ý tưởng này mới ở cấp độ rất sơ khai và ngân hàng đang tìm hiểu phân tích và thí điểm rất hạn chế, nếu sau này phát huy tác dụng, chúng tôi sẽ nhân rộng ra và đồng thời cũng phải xin ý kiến của Ngân hàng Nhà nước. Đây là lĩnh vực khá mới lạ với thị trường Việt Nam dù ở các nước khác đã được triển khai một thời gian. Khi chúng tôi xin ý kiến của NHNN, họ cũng phải mất một thời gian để nghiên cứu về vấn đề này.

- Xin cảm ơn ông.

Advertisement

Advertisement

Đọc tiếp